Akcijos ar NT Vilniuje: kur investuoti geriau?

RINKŲ ĮŽVALGOS

Martynas Juška

6/29/20269 min skaitymo

Akcijos ar NT Vilniuje: kur investuoti geriau?

Pastaruoju metu vis dažniau sulaukiu klausimo: ką geriau daryti šiandien – pirkti nekilnojamąjį turtą Vilniuje ar investuoti į pasaulio akcijas?

Klausimas labai suprantamas. Dalis žmonių per pastaruosius 5 metus matė, kaip jų buto ar namo vertė stipriai išaugo. Kai kuriais atvejais konkretus NT objektas galėjo ir padvigubėti. Tada natūraliai kyla mintis: gal reikia suspėti į šį kilimą? Gal NT yra saugesnis, aiškesnis ir geresnis sprendimas nei akcijos?

Bet vien pagal paskutinius 5 metus spręsti pavojinga. Todėl pažiūrėkime plačiau: kaip per ilgą laikotarpį atrodė Vilniaus NT kainos ir pasaulio akcijų indeksas, kaip jie elgėsi per pastaruosius 5 metus, kiek krito blogais laikotarpiais ir kiek laiko reikėjo atsistatyti.

1. Ilgas laikotarpis: Vilniaus NT augo stipriai, bet pasaulio akcijos neatsiliko

Per visą analizuojamą laikotarpį Vilniaus NT kainų indeksas augo apie 7,8% per metus. Tai labai solidus rezultatas. Jeigu į Vilniaus NT kainų indeksą teoriškai būtume investavę 100 000 EUR, laikotarpio pabaigoje ši suma būtų išaugusi iki maždaug 1,105 mln. EUR.

Pasaulio akcijų indeksas per tą patį laikotarpį augo apie 8,5% per metus. Tie patys 100 000 EUR pasaulio akcijų indekse būtų išaugę iki maždaug 1,376 mln. EUR.

Skirtumas nėra milžiniškas kiekvienais metais, bet per ilgą laiką jis susikaupia. Čia svarbi pirmoji išvada: Vilniaus NT istoriškai tikrai buvo gera turto klasė, bet pasaulio akcijos per visą laikotarpį parodė net šiek tiek geresnį rezultatą.

Dar svarbiau – abu keliai nebuvo tiesūs. NT kaina Vilniuje taip pat turėjo didelių kritimų. Didžiausias fiksuotas Vilniaus NT kritimas siekė apie -41%. Pasaulio akcijų didžiausias kritimas buvo dar gilesnis – apie -54%.

Todėl paprastas teiginys, kad „NT saugu, o akcijos rizikinga“, nėra tikslus. Tik skirtumas tas, kad akcijų kritimą matome kasdien ekrane, o NT kritimas dažnai tampa realus tik tada, kai reikia parduoti.

2. Pastarieji 5 metai: kodėl šiandien NT atrodo toks patrauklus

Dabar pereikime prie laikotarpio, kuris daugeliui labiausiai įstrigo – pastarųjų 5 metų.

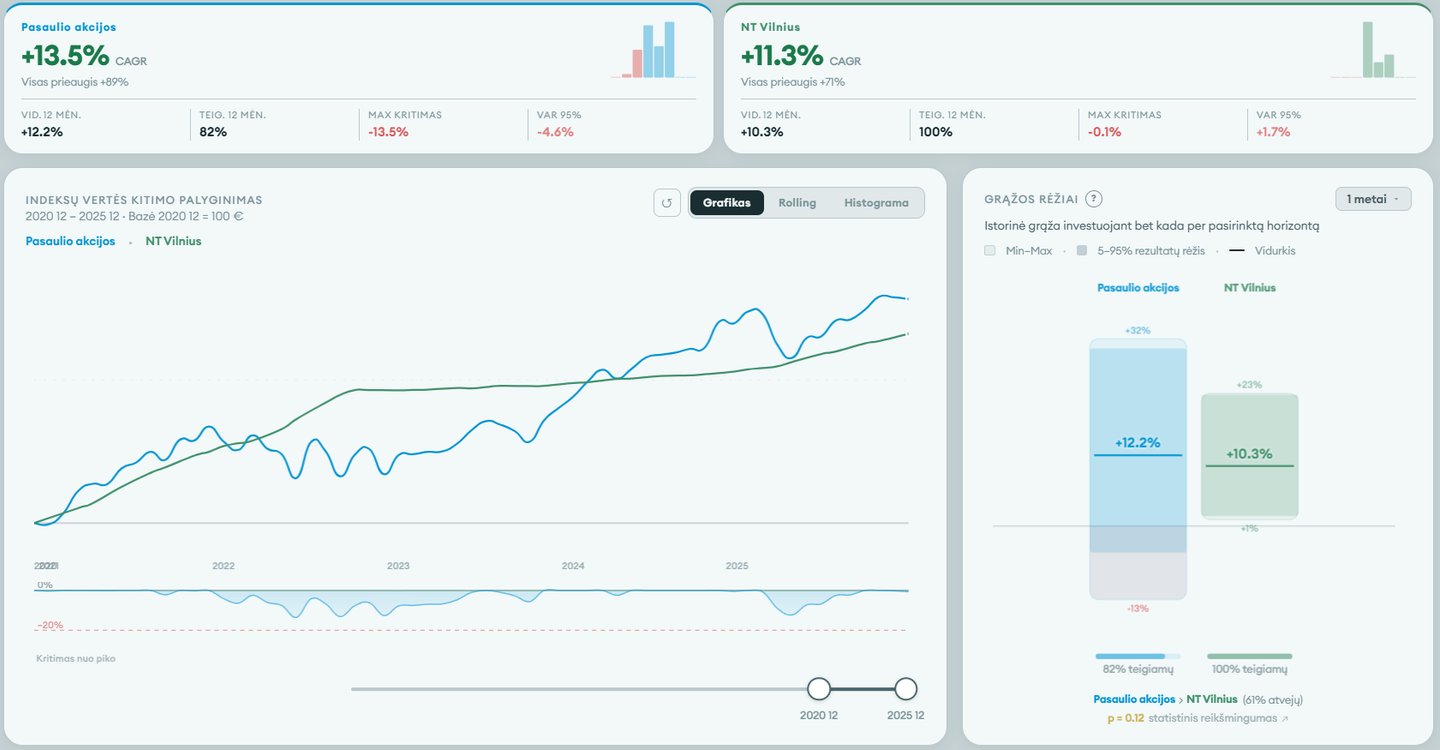

Vilniaus NT nuo 2020 m. pabaigos iki 2025 m. pabaigos augo apie 11,3% per metus. Bendras prieaugis siekė apie +71%. Tai reiškia, kad teoriškai investuoti 100 000 EUR į Vilniaus NT kainų indeksą būtų virtę maždaug 171 000 EUR.

Ir čia labai lengva suprasti, kodėl šiandien tiek daug žmonių sako: „mano NT per 5 metus beveik padvigubėjo“ arba „gal reikia dar suspėti į šį kilimą“.

Pastarieji 5 metai Vilniaus NT savininkams iš tiesų buvo labai geri. Grafike matyti, kad visi 12 mėnesių laikotarpiai buvo teigiami – 100% atvejų. Vidutinė 12 mėnesių grąža siekė apie +10,3%, o didžiausias fiksuotas kritimas šiame laikotarpyje buvo vos -0,1%.

Kitaip tariant, per šį konkretų 5 metų laikotarpį Vilniaus NT atrodė beveik idealus: augo stipriai, augo stabiliai, o rimtesnio kritimo praktiškai nesimatė.

Bet įdomu tai, kad pasižiūrėjus į pasaulio akcijų indeksą, rezultatas buvo dar stipresnis.

Pasaulio akcijos per tą patį laikotarpį augo apie 13,5% per metus, o bendras prieaugis siekė apie +89%. Tie patys 100 000 EUR pasaulio akcijų indekse būtų išaugę iki maždaug 189 000 EUR.

Tai svarbus momentas. Net ir labai stipriu Vilniaus NT laikotarpiu pasaulio akcijų indeksas parodė didesnį bendrą prieaugį.

Žinoma, kelias buvo kitoks. Pasaulio akcijos svyravo daugiau. Didžiausias kritimas siekė apie -13,5%, o teigiamų 12 mėnesių laikotarpių buvo 82%. NT šiuo laikotarpiu buvo gerokai ramesnis: 100% teigiamų 12 mėnesių laikotarpių ir beveik jokio matomo kritimo.

Todėl šis grafikas labai gerai parodo pagrindinę dilemą.

Jeigu vertiname tik šiuos 5 metus ir darome prielaidą, kad blogi NT scenarijai nepasikartos, Vilniaus NT atrodo kaip labai patrauklus sprendimas: stabilus augimas, mažai svyravimų, materialus turtas, kurį lengva suprasti. Bet jeigu lyginame faktinį rezultatą, pasaulio akcijų indeksas per tą patį laikotarpį uždirbo daugiau.

Čia ir yra svarbiausias klausimas: ar pastarieji 5 metai buvo nauja norma, ar tiesiog labai geras Vilniaus NT ciklo etapas?

Jeigu žmogaus konkretus NT objektas per šį laikotarpį pabrango dvigubai, tai puikus rezultatas. Bet reikia atskirti asmeninę patirtį nuo bendros rinkos. Bendras Vilniaus NT kainų indeksas per šį laikotarpį pakilo apie 71%, o pasaulio akcijų indeksas – apie 89%.

Todėl vien argumentas „NT pastaruoju metu labai kilo“ dar nereiškia, kad šiandien būtina skubėti pirkti. Pirmiausia reikia suprasti, ar perkame po jau įvykusio stipraus kainų augimo, kokios yra nuomos pajamos, kokios paskolos sąlygos, kiek turime likvidumo ir kas nutiktų, jei ateinantys 5 metai nebebūtų tokie geri kaip praėję.

Nori peržiūrėti savo portfelį?

3. Vilniaus NT rizika: kritimai reti, bet gali būti labai ilgi

Vilniaus NT dažnai atrodo stabilesnis už akcijas, nes nėra kasdienės kainos biržoje. Nėra raudonų skaičių kiekvieną rytą. Butas stovi, nuomininkas galbūt moka nuomą, todėl psichologiškai atrodo saugiau.

Bet istorijoje Vilniaus NT turėjo labai rimtą kritimą. Didžiausias kritimas nuo piko siekė apie -41%.

Tai reiškia, kad NT nėra tik „saugi plyta“. Kainos gali kristi stipriai. Skirtumas tik tas, kad kritimas dažnai vyksta lėčiau, o jo nematai kiekvieną dieną programėlėje.

Palyginimui, pasaulio akcijų indeksas per blogiausią laikotarpį buvo kritęs apie -54%. Akcijų kritimas buvo gilesnis, bet akcijų rinka yra likvidi – ją galima parduoti greitai. NT atveju pardavimas blogu metu gali būti ilgas, su derybomis, nuolaida ir papildomais kaštais.

4. Didžiausias Vilniaus NT kritimas: kapitalas galėjo būti užšaldytas daugiau nei dešimtmečiui

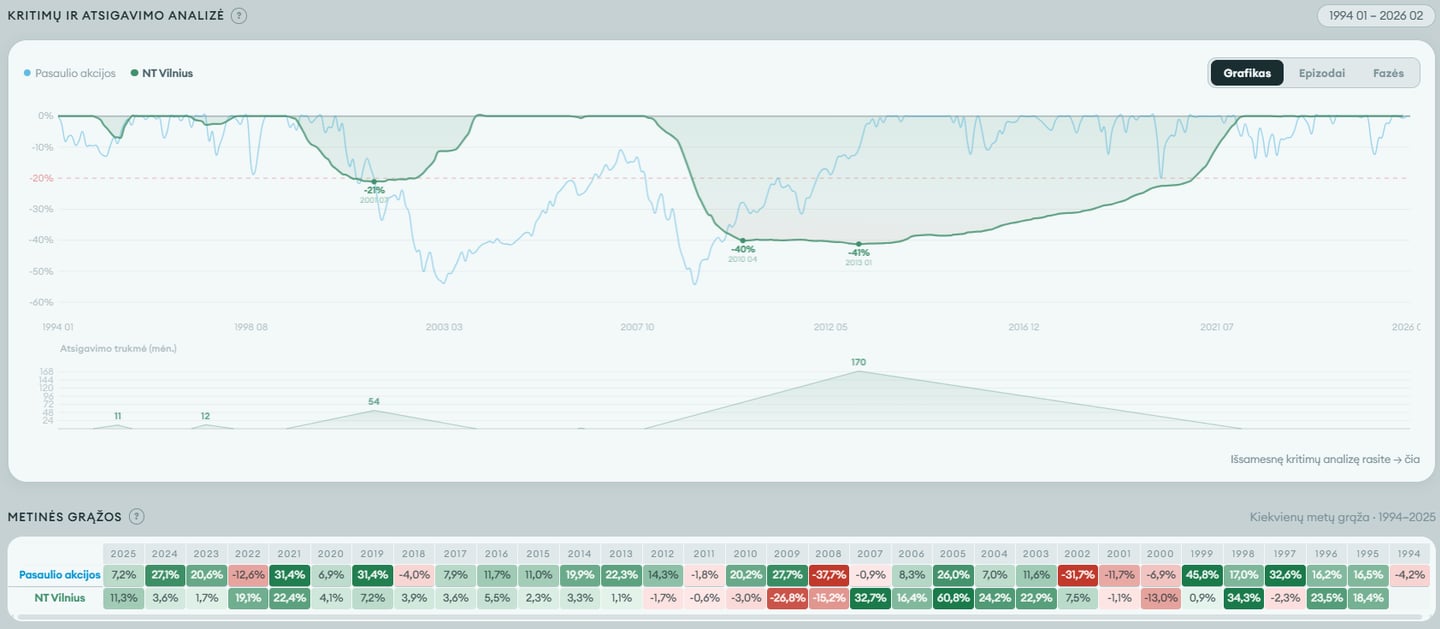

Vilniaus NT kritimų lentelė parodo labai svarbų dalyką – kartais problema yra ne tik kritimo dydis, bet ir laikas.

Didžiausias fiksuotas Vilniaus NT kritimas prasidėjo 2007 m. gruodį. Dugnas buvo pasiektas 2013 m. sausį. O pilnas atsistatymas į ankstesnį piką įvyko tik 2022 m. vasarį.

Bendra trukmė nuo piko iki atsistatymo – 170 mėnesių, arba daugiau nei 14 metų.

Tai labai ilgas laikotarpis. Jeigu žmogus pirko NT pačiame ciklo viršuje ir jam reikėjo parduoti po kelių metų, teorinis „NT vis tiek ilgainiui atsistato“ mažai guodžia.

Pasaulio akcijų rinkoje irgi buvo ilgas blogas laikotarpis. Didžiausias akcijų kritimo epizodas nuo piko iki pilno atsistatymo truko apie 157 mėnesius. Tai irgi daugiau nei 13 metų.

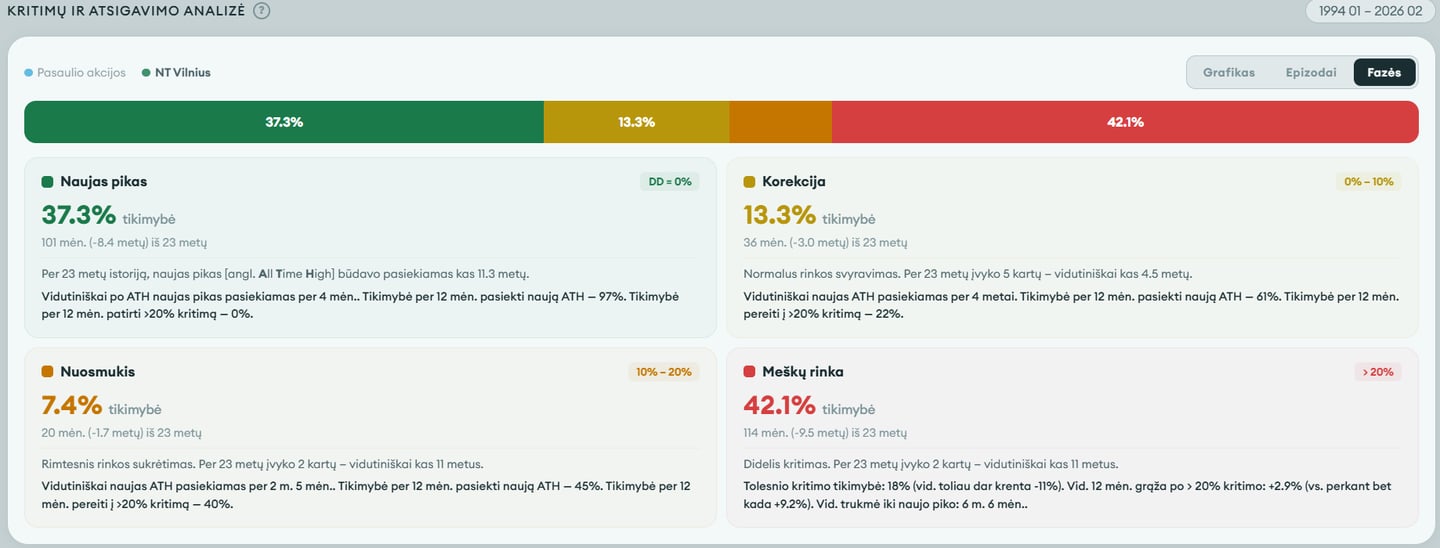

5. NT rinkos fazės: daug laiko rinka gali būti žemiau ankstesnio piko

Dar vienas naudingas grafikas rodo, kiek laiko Vilniaus NT rinka praleido skirtingose būsenose.

Vilniaus NT naujame pike buvo apie 37,3% laiko. Korekcijoje nuo 0% iki -10% – apie 13,3% laiko. Didesniame 10–20% nuosmukyje – apie 7,4% laiko. O meškų rinkoje, kai kritimas viršija 20%, – apie 42,1% laiko.

Šis skaičius gali nustebinti. NT dažnai įsivaizduojamas kaip stabilus ir nuolat kylantis turtas. Bet ilgesnė istorija rodo, kad po didelio kainų burbulo NT rinka labai ilgai gali būti žemiau ankstesnio piko.

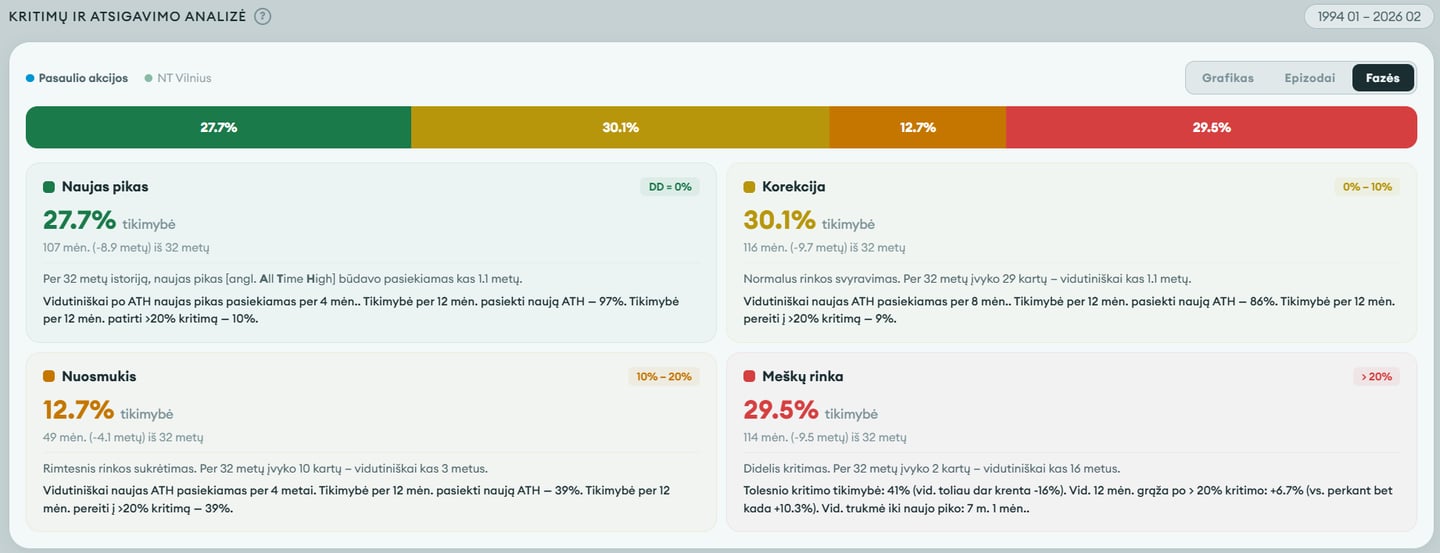

Pasaulio akcijose vaizdas irgi nėra tobulas. Akcijos naujame pike buvo apie 27,7% laiko, korekcijoje apie 30,1%, o meškų rinkoje apie 29,5% laiko.

6. Akcijų rizika: kritimai matomi, bet diversifikacija platesnė

Dabar atskirai pažiūrėkime į pasaulio akcijas.

Akcijos turi vieną didelį minusą – jų svyravimai labai aiškiai matomi. Prisijungi prie sąskaitos ir matai, kad portfelis nukritęs 10%, 20% ar daugiau. Psichologiškai tai sunku.

Pasaulio akcijų indekso didžiausias kritimas siekė apie -54%. Tai rimtas skaičius. Ne kiekvienas investuotojas gali ramiai išlaukti tokį laikotarpį.

Bet akcijos turi ir privalumą: investuodamas į pasaulio akcijų indeksą, investuotojas neperka vieno buto, vieno rajono ar vieno miesto. Jis investuoja į tūkstančius įmonių skirtingose šalyse ir sektoriuose.

Vilniaus NT atveju rizika dažnai labiau koncentruota. Vienas objektas, vienas miestas, viena valiuta, vienas nuomininkas arba vienas ekonominis ciklas.

Nori peržiūrėti savo portfelį?

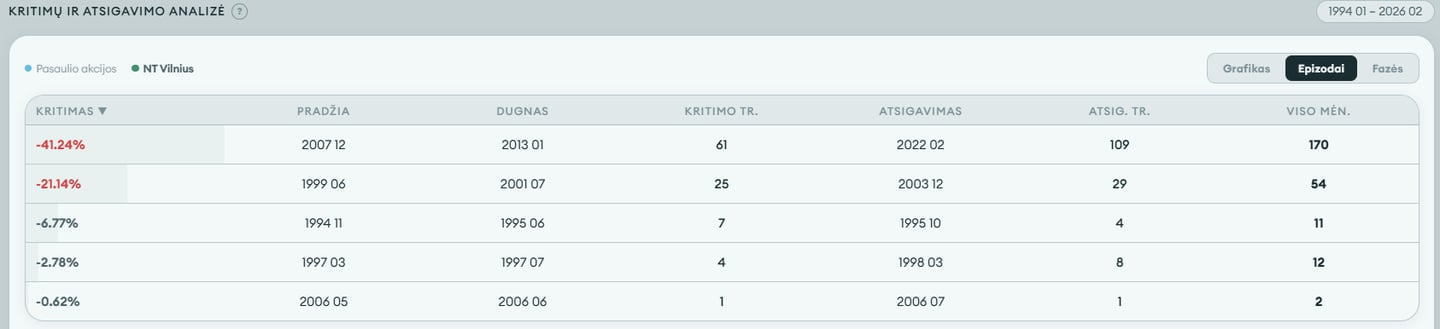

7. Akcijų kritimų lentelė: greiti kritimai ir ilgi atsigavimai

Akcijų kritimų lentelė rodo, kad rinkoje buvo įvairių epizodų.

Didžiausias fiksuotas kritimas siekė apie -54%. Nuo piko iki dugno praėjo 102 mėnesiai, o atsistatymui reikėjo dar 55 mėnesių. Bendra trukmė – 157 mėnesiai.

Buvo ir daug trumpesnių epizodų. Pavyzdžiui, 2020 m. kritimas siekė apie -20%, bet atsistatymas buvo labai greitas. 2022 m. kritimas buvo mažesnis, bet taip pat investuotojams psichologiškai nemalonus.

Lyginant su Vilniaus NT, matome įdomų skirtumą: akcijos gali kristi greičiau ir giliau, bet jos taip pat gali greičiau atšokti. NT kritimas dažnai lėtesnis, bet atsigavimas gali užtrukti labai ilgai.

8. Akcijų rinkos fazės: minusas nėra klaida, tai normali investavimo dalis

Akcijų rinkos fazių grafikas rodo, kad pasaulio akcijos naujame pike buvo apie 27,7% laiko. Didelę laiko dalį rinka praleido korekcijose arba žemiau ankstesnio piko.

Tai svarbu psichologiškai. Investuotojui neturi atrodyti, kad kiekvienas minusas reiškia blogą sprendimą. Rinkos kritimai yra normali investavimo dalis.

Vilniaus NT irgi turėjo ilgų laikotarpių žemiau piko, tik investuotojai tą dažnai jaučia kitaip. NT savininkas paprastai kasdien negauna pranešimo, kad jo butas šiandien „nukrito 1,2%“. Akcijų investuotojas tą mato nuolat.

9. NT ir akcijos juda ne visada kartu

Dar vienas svarbus klausimas – ar Vilniaus NT ir pasaulio akcijos juda panašiai.

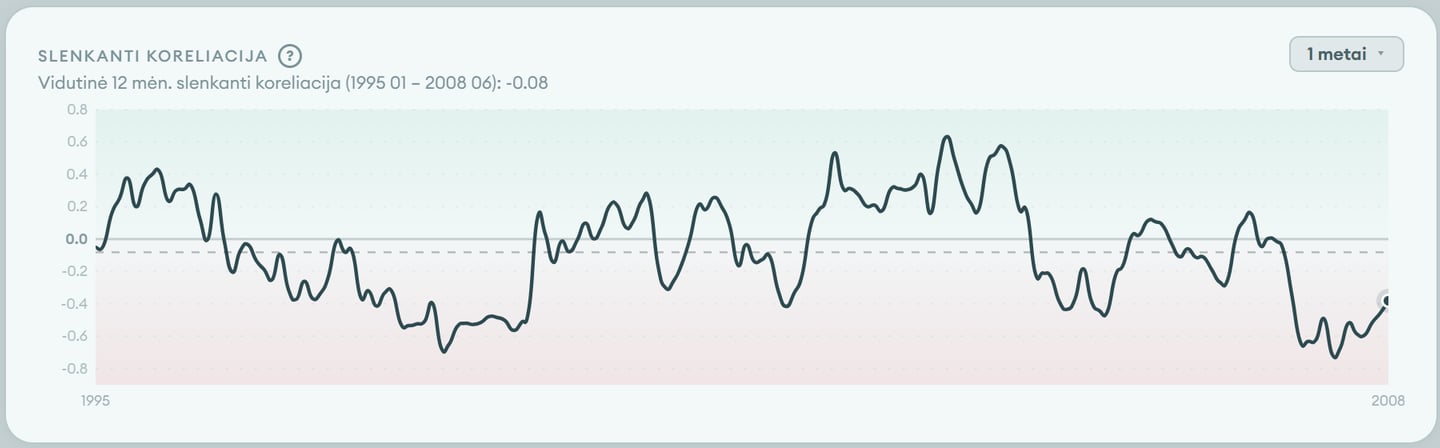

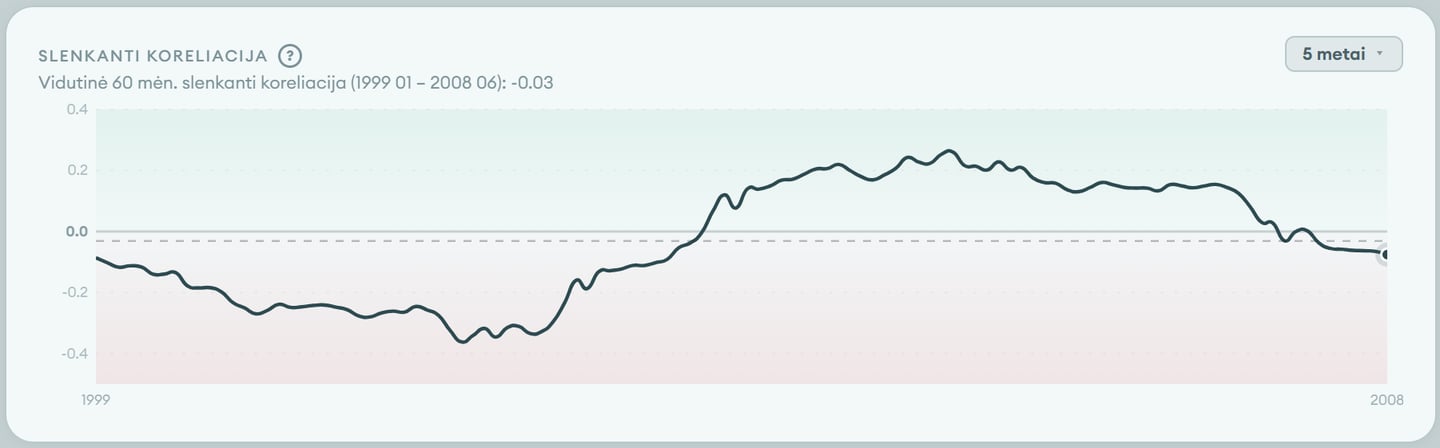

Čia naudinga pažiūrėti į du grafikus: 12 mėnesių slenkančią koreliaciją ir 5 metų slenkančią koreliaciją. Abu jie rodo panašią mintį: ryšys tarp Vilniaus NT ir pasaulio akcijų istoriškai buvo silpnas.

12 mėnesių koreliacija labiau parodo trumpesnius rinkos epizodus. Ji gali gana stipriai svyruoti: vienais laikotarpiais NT ir akcijos juda panašiau, kitais – visai skirtingai. Matome, kad vidutinė 12 mėnesių koreliacija buvo apie -0,08. Tai reiškia, kad trumpuoju laikotarpiu ryšys buvo labai silpnas.

5 metų slenkanti koreliacija leidžia pažiūrėti ramiau, be trumpalaikio triukšmo. Ir čia vaizdas panašus – vidutinė 5 metų koreliacija buvo apie -0,03. Kitaip tariant, net žiūrint ilgesniais blokais, Vilniaus NT ir pasaulio akcijos nebuvo viena kitą kopijuojančios investicijos.

Kodėl tai svarbu?

Todėl, kad investuotojo rizika priklauso ne tik nuo to, kiek viena investicija gali uždirbti, bet ir nuo to, ar visas turtas priklauso nuo vieno scenarijaus.

Jeigu visas turtas yra NT, žmogus tampa labai priklausomas nuo vietinės rinkos: Vilniaus kainų, palūkanų, paskolų prieinamumo, nuomos paklausos, konkretaus rajono ir konkretaus objekto. Net jei NT ilgainiui atrodo patraukliai, tai vis tiek yra koncentruota rizika.

Jeigu visas turtas yra tik akcijose, rizika kita: kasdieniai svyravimai, didesni matomi kritimai, emocinis spaudimas neparduoti blogu metu.

Šie grafikai rodo, kad NT ir akcijos gali papildyti viena kitą. Vienu laikotarpiu geriau gali atrodyti NT, kitu – pasaulio akcijos. Todėl klausimas nebūtinai turėtų būti „NT ar akcijos?“. Dažnai sveikesnis klausimas yra: kiek mano turto jau yra NT ir kiek jo turėtų būti finansų rinkose?

Išvada: ne „NT ar akcijos“, o koks planas?

Jeigu žmogus perka būstą sau gyventi, tai nėra vien investicija. Tai ir gyvenimo kokybė, stabilumas, šeimos sprendimas. Tokio sprendimo negalima vertinti tik pagal metinę grąžą.

Jeigu kalbame apie investicinį turtą, tada reikėtų žiūrėti racionaliau.

Vilniaus NT istoriškai davė labai solidžią grąžą. Pastarieji 5 metai buvo ypač geri ir daugeliui sukūrė jausmą, kad NT yra beveik vienpusis statymas. Kaina kilo, didesnių kritimų nesimatė, o konkretūs objektai kai kuriais atvejais galėjo pabrangti dar labiau nei bendras indeksas.

Bet ilgesnė istorija primena, kad NT ne visada kyla ramiai ir stabiliai. Vilniaus NT buvo kritęs daugiau kaip 40%, o atsistatymo į ankstesnį piką kai kuriais laikotarpiais reikėjo laukti daugiau nei dešimtmetį.

Pasaulio akcijos irgi nėra ramus kelias. Jos krenta dažniau, kritimai matomi aiškiau, o investuotojui reikia disciplinos. Bet per ilgą laikotarpį pasaulio akcijų indeksas istoriškai sukūrė net šiek tiek didesnę grąžą nei Vilniaus NT kainų indeksas. Net per pastaruosius 5 metus, kai Vilniaus NT atrodė labai stipriai, pasaulio akcijų indeksas pagal bendrą rezultatą taip pat atrodė geriau.

Todėl bandyti „suspėti į NT kilimą“ vien dėl to, kad pastarieji metai buvo geri, nėra strategija. Tai labiau emocinė reakcija į jau įvykusį kainų augimą.

Sveikesnis klausimas yra kitas: kiek mano turto jau yra NT, kiek jo turėtų būti finansų rinkose, kokią riziką galiu prisiimti, kiek laiko galiu laukti ir kas nutiktų, jei ateinantys 5 metai nebebūtų tokie geri kaip praėję.

Čia ir atsiranda plano svarba. Ne plano „man atrodo, kad NT visada saugiau“ arba „akcijos ilguoju laikotarpiu vis tiek uždirbs“, o plano, kuris paremtas skaičiais: grąžos lūkesčiais, galimais kritimais, paskolos įtaka, likvidumu, pajamomis, nuomos pajamingumu, mokesčiais ir realiu investavimo laikotarpiu.

Galutinis atsakymas dažniausiai nėra „viskas į NT“ arba „viskas į akcijas“.

Dažniausiai geriausias atsakymas yra aiškus turto paskirstymas: kiek NT, kiek akcijų, kiek saugesnių priemonių ir kokį vaidmenį kiekviena dalis atlieka bendrame finansiniame plane.

Jeigu norite investuoti nuosekliau, galite pasirinkti vieną iš žemiau esančių investavimo planų arba registruotis konsultacijai. Konsultacijos metu galime peržiūrėti, ar jūsų turto struktūra atitinka tikslus, rizikos toleranciją ir realų investavimo laikotarpį.

*Ši informacija pateikiama tik informaciniais ir edukaciniais tikslais ir nėra investavimo rekomendacija ar individuali konsultacija. Investicijos yra susijusios su rizika, o prieš priimdami sprendimus investuotojai turėtų įvertinti savo finansinę situaciją, tikslus ir rizikos toleranciją. Ankstesni investavimo rezultatai negarantuoja būsimų rezultatų.