Ar Kinų zodiakas gali prognozuoti akcijų rinkas?

INVESTAVIMO PAGRINDAI

Martynas Juška

2/26/20262 min skaitymo

Investuotojai nuolat ieško modelių, kurie padėtų geriau suprasti rinkų judėjimą. Vieni remiasi ekonominiais ciklais, kiti monetarine politika, dar kiti – technine analize. Tačiau kartais rinkoje atsiranda ir visai netikėtų statistinių „modelių“.

Vienas iš jų – S&P 500 grąžos pasiskirstymas pagal Kinų zodiako metus.

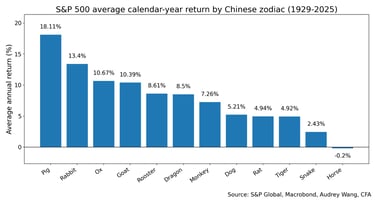

Beveik šimto metų duomenys rodo gana įdomų sutapimą:

🐷 Kiaulės metai – geriausi (vid. ~18.11%)

🐰 Triušio metai – ~13.4%

🐎 Arklio metai – prasčiausi (vid. ~-0.2%)

Žinoma, tai nėra prognozavimo modelis, tačiau pats faktas, kad tokia statistika egzistuoja, jau kelia klausimą – kodėl žmonės linkę ją vertinti rimtai?

Pastarieji metai: ar statistika „veikia“?

Dar įdomiau pažvelgti į artimiausią istoriją.

2023 (Triušio metai) → +26.29%

Istoriškai stipresni metai – ir realybėje rezultatas buvo išskirtinai geras.2024 (Drakono metai) → +25.02%

Drakono metai dažnai siejami su pozityvia rinkos dinamika – kryptis taip pat atitiko.2025 (Gyvatės metai) → +17.88%

Vidutiniai, bet stabilūs rezultatai – gana logiškai įsipaišo į statistinį foną.2026 (Arklio metai) → kol kas ~+1.65%

Arklio metai statistiškai laikomi silpniausiais – ir šie metai pradėti gerokai atsargiau.

Ar tai pranašystė? Žinoma, ne.

Tačiau būtent tokie sutapimai sukuria labai pavojingą investavimo psichologijos efektą.

Kodėl tokie modeliai atrodo įtikinami

Žmonės turi natūralų polinkį:

ieškoti pasikartojimų

kurti priežastinius ryšius ten, kur jų nėra

tikėti paprastais paaiškinimais sudėtingiems procesams

Finansų rinkose tai dažnai pasireiškia spurious correlation (atsitiktinių koreliacijų) fenomenu.

Kitaip tariant, jei pakankamai ilgai ieškosime duomenyse, visada rasime modelį, kuris „veikia“.

Problema ta, kad:

👉 modelis gali neturėti jokios prognozinės vertės

👉 modelis gali būti sukurtas retrospektyviai

👉 modelis gali veikti tik atsitiktinai

Pavojingiausia investavimo klaida – klaidingas pasitikėjimas modeliu

Tokie pavyzdžiai nėra pavojingi patys savaime. Jie tampa pavojingi tada, kai:

investuotojas pradeda jais remtis priimdamas sprendimus

statistika pakeičia strategiją

atsiranda klaidingas kontrolės jausmas

Iš praktikos matyti, kad investuotojai be aiškaus plano dažnai remiasi:

naujienų interpretacijomis

pavieniais indikatoriais

atsitiktinėmis statistinėmis įžvalgomis

„rinkos istorijomis“

Tai sukuria chaotišką sprendimų priėmimą.

Kas iš tiesų lemia investavimo rezultatus

Ilgalaikiai rezultatai dažniausiai priklauso ne nuo modelių, o nuo:

aiškios strategijos

rizikos valdymo

disciplinos

portfelio struktūros

gebėjimo išlaikyti planą per rinkos ciklus

Trumpai tariant, ne statistika, o sistema.

Pagrindinė šio pavyzdžio pamoka

Kinų zodiako statistika yra puikus priminimas, kad rinkoje galima rasti beveik bet kokį modelį, jei jo pakankamai ieškai.

Ir kartais tas modelis net atrodys „veikiantis“.

Tačiau investavime svarbiausia ne modeliai, o jų interpretacija ir vieta bendroje strategijoje.

Apibendrinimas

Tokie pavyzdžiai nėra beverčiai – jie turi edukacinę vertę. Jie parodo:

kaip lengva sukurti įtikinamą statistiką

kaip atsiranda klaidingas pasitikėjimas rinkos prognozėmis

kodėl investuotojams reikalingas struktūruotas planas

Galiausiai, investavimo rezultatus dažniausiai lemia ne statistiniai sutapimai, o aiškus planas ir gebėjimas jį nuosekliai įgyvendinti.

Jei šiuo metu plano trūksta arba kyla klausimų dėl portfelio struktūros, strategijos ar rizikos – galime tai aptarti.