Aukso kaina: ar augimas gali tęstis ir ką tai reiškia investuotojams

RINKŲ ĮŽVALGOS

Martynas Juška

2/7/20263 min skaitymo

Pastaruoju metu sulaukiu vis daugiau klientų klausimų apie aukso kainą. Po pastarųjų stiprių kainos judėjimų dažniausiai užduodami klausimai yra gana panašūs – ar aukso kaina turi potencialo kilti toliau, ar dabartiniai lygiai jau yra aukšti ir vertėtų mažinti pozicijas, o gal priešingai – korekcijos yra proga didinti ekspoziciją.

Norint į tai atsakyti, verta atsitraukti nuo trumpalaikių kainos judėjimų ir įvertinti pagrindinius veiksnius, kurie šiuo metu formuoja aukso rinką.

Struktūrinė paklausa – vienas svarbiausių aukso kainos palaikymo veiksnių

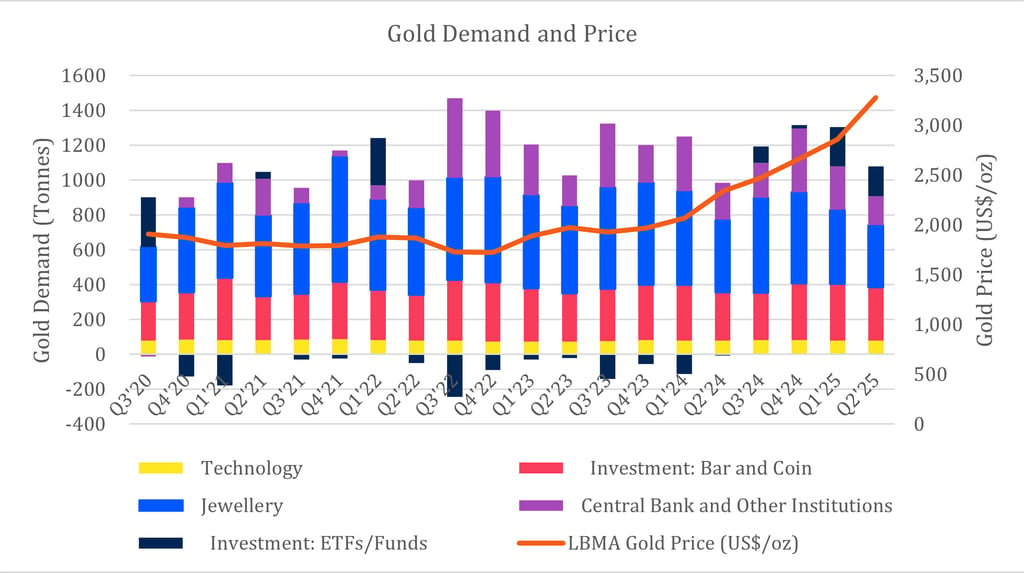

Viena svarbiausių aplinkybių, palaikančių aukso kainą, yra stipri struktūrinė paklausa. World Gold Council duomenimis, pastaraisiais metais pasaulinė aukso paklausa, įskaitant nebiržinius sandorius (OTC), pasiekė istorinius lygius ir artėjo prie 5 tūkst. tonų per metus. Reikšmingą šios paklausos dalį sudaro investicinė paklausa – ETF fondai, fizinio aukso monetos ir lydiniai.

Tai rodo, kad aukso vaidmuo portfeliuose vis dažniau vertinamas kaip ilgalaikės rizikos valdymo priemonė, ypač laikotarpiais, kai investuotojai siekia apsaugoti kapitalą nuo infliacijos ar finansinių rinkų nestabilumo.

Ribota pasiūla – kodėl aukso gavyba negali greitai augti

Trečias svarbus aspektas yra pasiūlos struktūra. Nors aukso kaina reikšmingai pakilo, pasaulinė pasiūla pastaraisiais metais didėjo palyginti lėtai – vidutiniškai apie 1 procentą per metus.

Pagrindinė priežastis yra tai, kad aukso gavyba yra itin kapitalo ir laiko reikalaujantis procesas. Naujos kasyklos vystymas dažnai trunka nuo 7 iki 15 metų. Be to, ilgainiui mažėja rūdos kokybė, didėja energetikos, darbo ir aplinkosaugos reikalavimų kaštai.

Dėl šių priežasčių aukso pasiūla trumpuoju laikotarpiu yra gana neelastinga ir negali greitai reaguoti į kainos pokyčius.

Monetarinė politika ir realios palūkanos

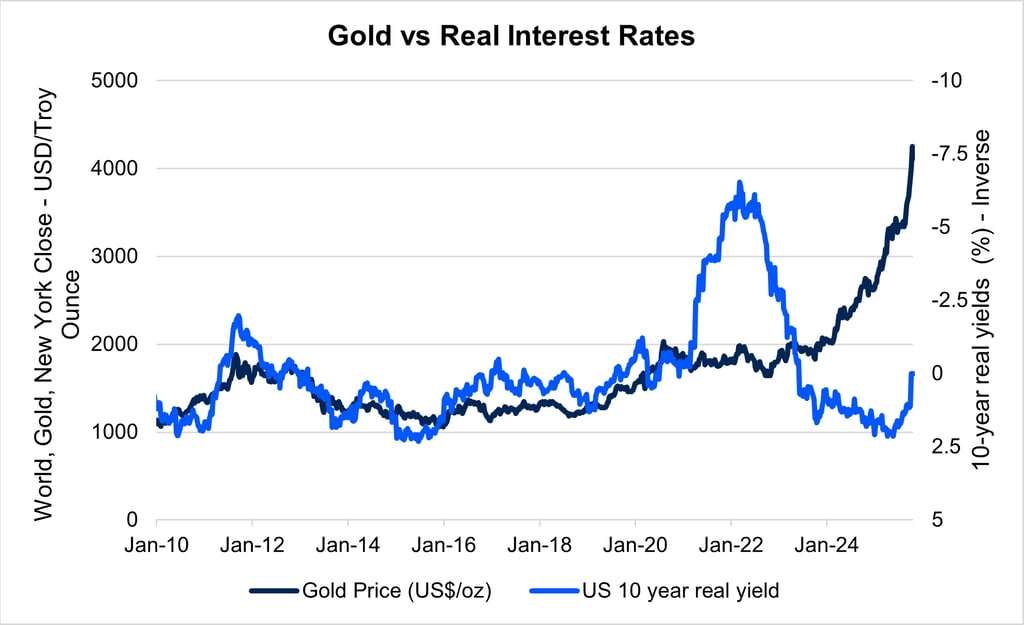

Vis dėlto egzistuoja ir veiksnių, kurie gali riboti aukso kainos augimą arba didinti korekcijos tikimybę. Vienas svarbiausių yra monetarinė politika.

Auksas istoriškai yra jautrus realių palūkanų normų pokyčiams ir JAV dolerio stiprumui. Kai realios obligacijų grąžos didėja, obligacijos tampa patrauklesne alternatyva, nes generuoja realią grąžą, tuo tarpu auksas pajamingumo negeneruoja.

Investuotojų sentimentas ir kapitalo srautai

Kitas aspektas yra rinkos sentimentas ir spekuliacinis kapitalas. Dalį kainos kilimo dažnai lydi investuotojų pozicionavimas ateities sandorių ir ETF rinkose.

Tokios situacijos gali paspartinti kainos judėjimą, tačiau tuo pačiu padidina ir trumpalaikio nepastovumo riziką, ypač keičiantis palūkanų normų ar valiutų rinkos lūkesčiams.

Aukso vertinimas per gavybos savikainą

Vertinant kainą per gavybos ekonomikos prizmę, dažnai analizuojamas santykis tarp aukso kainos ir vidutinės gavybos savikainos (AISC – All-in Sustaining Cost).

World Gold Council duomenimis, pastaraisiais metais vidutinė AISC svyravo maždaug 1500–1600 JAV dolerių už unciją. Istoriškai aukso kaina dažniausiai svyruodavo maždaug 40–80 procentų virš šios savikainos. Kai šis skirtumas ženkliai išsiplečia, dažniausiai didėja ciklinio kainos svyravimo tikimybė.

Ar verta prognozuoti aukso kainą?

Svarbu suprasti, kad aukso rinka retai juda tiesine kryptimi. Net ir stipraus ilgalaikio augimo laikotarpiais kainos gali patirti reikšmingas korekcijas. Todėl bandymas nustatyti tikslų pirkimo ar pardavimo momentą dažnai tampa daugiau spekuliacija nei investavimas.

Aukso vaidmuo portfelyje

Mano vertinimu, auksas portfelyje dažniausiai turėtų būti vertinamas ne kaip trumpalaikė kainos prognozė, o kaip portfelio stabilizavimo ir diversifikavimo priemonė. Jo vaidmuo dažniausiai atsiskleidžia per visą ekonominį ciklą, o ne per vieną kainos judėjimą.

Galutinis sprendimas investuoti ar mažinti ekspoziciją dažniausiai turėtų būti grindžiamas ne vien rinkos lūkesčiais, o bendru portfelio balansu, investavimo horizontu ir rizikos tolerancija. Praktikoje didžiausią įtaką ilgalaikiam rezultatui dažniausiai daro ne atskiro turto pasirinkimas, o nuosekli portfelio struktūra ir disciplina.

*Ši informacija pateikiama tik informaciniais ir edukaciniais tikslais ir nėra investavimo rekomendacija ar individuali konsultacija. Investicijos yra susijusios su rizika, o prieš priimdami sprendimus investuotojai turėtų įvertinti savo finansinę situaciją, tikslus ir rizikos toleranciją. Ankstesni investavimo rezultatai negarantuoja būsimų rezultatų.