Aukso kritimas po rekordų

RINKŲ ĮŽVALGOS

Martynas Juška

3/20/20267 min skaitymo

Aukso kritimas po rekordų: kodėl kaina per kovą smuko apie 14% ir ką tai iš tikrųjų reiškia

Dar visai neseniai aukso kaina kilo į naujas aukštumas ir atrodė, kad rinkoje susiformavo beveik vienkryptis lūkestis. Geopolitinė įtampa išlieka didelė, pasaulio ekonomika pilna neapibrėžtumo, o centrinių bankų politika ir fiskalinė padėtis daugelyje valstybių tebėra palanki argumentams už auksą. Tokiose aplinkybėse daugelis investuotojų tikisi vieno paprasto scenarijaus: jei pasaulyje daug rizikos, auksas turi brangti.

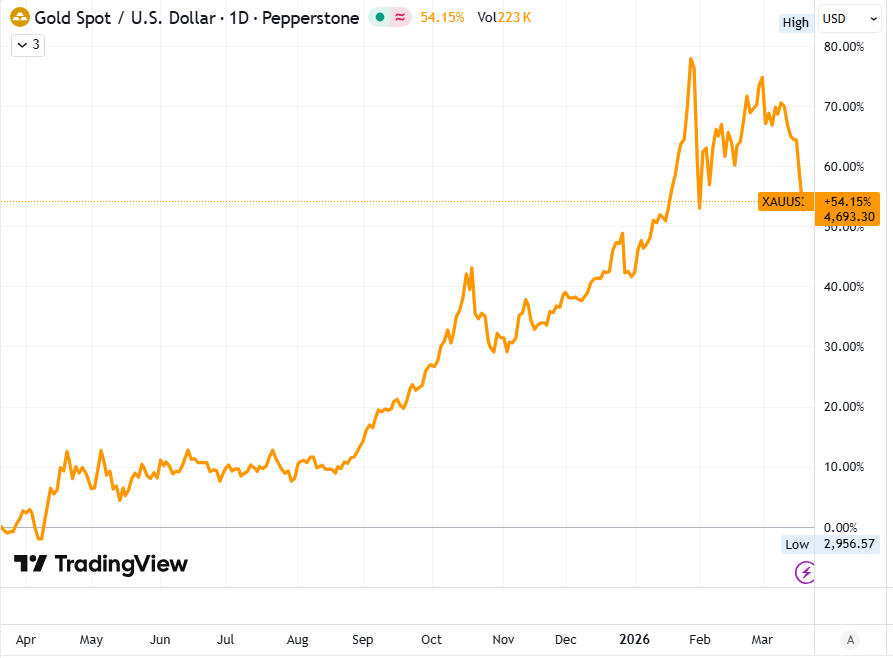

Tačiau kovą rinka parodė ką kita. Nuo visų laikų aukštumų aukso kaina koregavosi maždaug 15%. Toks judesys iš pirmo žvilgsnio gali atrodyti kaip ženklas, kad pasikeitė visa istorija, bet iš tikrųjų tai labiau primena stiprią korekciją po itin staigaus ralio, o ne ilgalaikės krypties lūžį.

Šiame judėjime svarbu atskirti du dalykus. Pirma, kas paskatino aukso kainą prieš tai pakilti taip aukštai. Antra, kodėl būtent kovą rinka staiga pradėjo kainą spausti žemyn.

Pirmiausia reikia pradėti nuo bendro vaizdo. Auksas iki korekcijos buvo pabrangęs labai smarkiai. Kai rinka per gana trumpą laiką nueina tokį didelį kelią, bet koks nusivylimas, bet koks pinigų srautų persiskirstymas ar net lūkesčių pasikeitimas dažnai sukelia ne simbolinį, o labai apčiuopiamą kritimą. Kuo stipresnis buvo kilimas, tuo jautresnė tampa rinka korekcijai.

Tai reiškia, kad dalis kritimo nėra nieko neįprasto. Po spartaus brangimo natūraliai atsiranda investuotojų, kurie nori realizuoti pelną. Ypač tada, kai kaina pasiekia istorinius rekordus ir kyla klausimas nebe ar auksas dar turi potencialo, o kiek to potencialo jau yra įskaičiuota į kainą.

Pelnų fiksavimas po labai stipraus ralio

Vienas svarbiausių paaiškinimų yra būtent pelnų fiksavimas. Kai aktyvas pasiekia rekordinius lygius, daugelis rinkos dalyvių pradeda elgtis ne pagal ilgalaikę istoriją, o pagal paprastą logiką: jei per trumpą laiką uždirbta daug, dalį pelno verta pasiimti nuo stalo.

Tai ypač būdinga auksui, kai jo judėjimas tampa labai vienpusis. Kol kaina kyla, pirkėjų netrūksta, nes veikia ir inercija, ir baimė pavėluoti. Tačiau pakanka vieno stipresnio neigiamo katalizatoriaus, kad prasidėtų spartesnis atsitraukimas. Tada prie pardavėjų prisijungia ne tik tie, kurie nori realizuoti pelną, bet ir tie, kurie nebenori rizikuoti, jog popierinis pelnas ištirps.

Svarbu suprasti, kad tai nebūtinai reiškia nepasitikėjimą auksu kaip turto klase. Dažnai tai reiškia visai ką kita: investuotojai paprasčiausiai nusprendžia, kad po tokio kilimo trumpuoju laikotarpiu kaina nubėgo per toli į priekį.

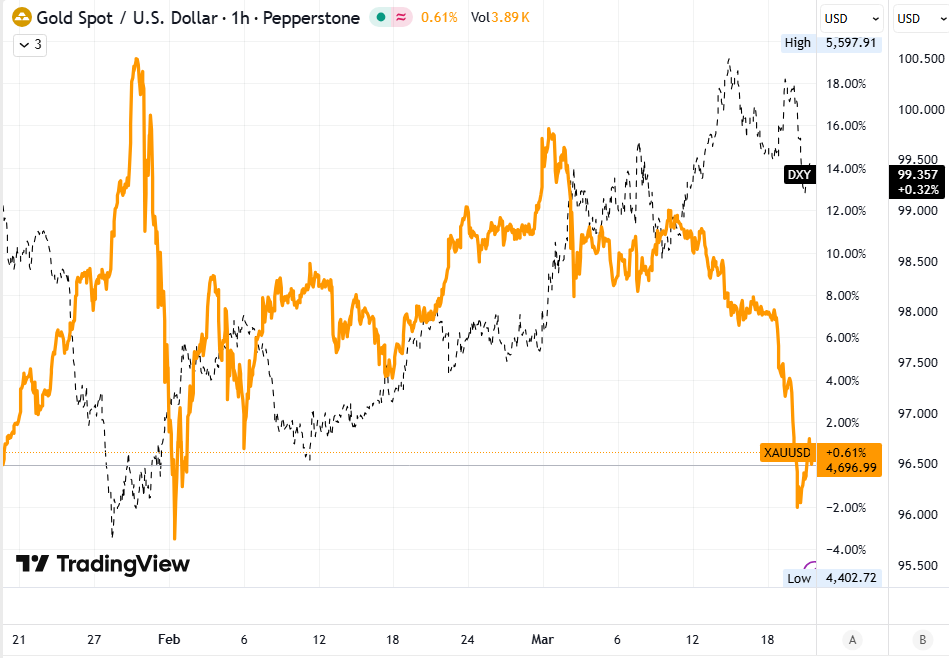

Stiprėjęs JAV doleris darė tiesioginį spaudimą aukso kainai

Kita svarbi priežastis yra JAV dolerio stiprėjimas. Auksas pasaulyje kotiruojamas doleriais, todėl stipresnis doleris dažniausiai reiškia papildomą spaudimą aukso kainai. Ryšys nėra mechaninis kiekvieną dieną, bet bendra kryptis dažnai būna aiški.

Kai doleris stiprėja, investuotojams už JAV ribų auksas tampa santykinai brangesnis. Be to, stipresnis doleris paprastai atspindi ir griežtesnes finansines sąlygas, didesnį kapitalo srautą į JAV turtą bei didesnį atsargumą dėl kitų rinkų. Tokiu metu aukso paklausa kaip alternatyvos doleriui trumpuoju laikotarpiu gali susilpnėti.

Būtent kovą dolerio judėjimas buvo vienas iš veiksnių, kurie sustiprino aukso korekciją. Tai nereiškia, kad vien doleris „numušė“ auksą, tačiau jis buvo svarbi grandinės dalis. Kai keli nepalankūs veiksniai atsiranda vienu metu, rinka linkusi reaguoti gerokai stipriau nei tada, kai veikia tik vienas argumentas.

Obligacijų pajamingumai padidino alternatyviąsias sąnaudas laikyti auksą

Auksas nemoka palūkanų. Šis faktas atrodo paprastas, tačiau rinkose jis turi didelę reikšmę. Kai obligacijų pajamingumai kyla, investuotojui atsiranda vis patrauklesnė alternatyva laikyti kapitalą turte, kuris generuoja grąžą. Tuo metu auksas, nors ir gali atlikti apsauginę funkciją, tampa mažiau konkurencingas.

Dėl šios priežasties aukso rinka labai jautriai reaguoja ne tik į pačias palūkanas, bet ir į lūkesčius, kokios jos bus ateityje. Jei rinka ima tikėti, kad palūkanos išliks aukštesnės ilgiau, aukso kainai tai paprastai yra nepalanki žinia. Ypač po stipraus kainos pakilimo, kai investuotojai ir taip jau ieško priežasčių sumažinti riziką.

Kovo mėnesį būtent šis argumentas sustiprėjo. Didesni pajamingumai reiškė, kad dalis kapitalo vėl pradėjo žiūrėti į obligacijas ne kaip į nuobodžią alternatyvą, o kaip į visai logišką vietą kapitalui perkelti. Tokiais momentais auksas dažnai praranda dalį savo trumpalaikio patrauklumo.

Didžiausia klaida nėra pasirinkti „ne tą aktyvą“.

Didžiausia klaida - neturėti aiškios strategijos.

Kai rinka kyla, tai nesimato.

Kai rinka pradeda judėti prieš tave - tampa labai aišku.

Būtent todėl portfelio struktūra ir rizikos valdymas ilgainiui turi daug didesnę reikšmę nei bandymas atspėti rinką.

Jei nori suprasti, kaip šiandieninėje aplinkoje turėtų atrodyti tavo portfelis ir ar tavo dabartinė strategija iš tikrųjų veikia, galiu tai įvertinti skaičiais.

Kovo 18 diena tapo lūžio tašku dėl FED komunikacijos

Jeigu reikėtų išskirti momentą, kada korekcija tapo gerokai aštresnė, daug dėmesio verta skirti laikotarpiui apie kovo 18 dieną. Rinkos buvo pripratę prie minties, kad palūkanų mažinimo ciklas ateityje bus pakankamai aiškus ir galbūt greitesnis, nei vėliau paaiškėjo iš centrinio banko komunikacijos.

Kai FED pasiuntė griežtesnę žinutę, rinka turėjo pervertinti savo lūkesčius. Kitaip tariant, investuotojai pradėjo labiau tikėti scenarijumi, kad palūkanos išliks aukštos ilgiau. Toks pokytis nėra smulkmena. Jis veikia dolerį, obligacijų pajamingumus, rizikos apetitą ir galiausiai patį auksą.

Todėl aukso kritimas po šios datos nebuvo atsitiktinis. Jis atspindėjo pasikeitusį rinkos suvokimą apie pinigų kainą. O kai pinigų kaina rinkoje išlieka aukšta, auksui pasidaro sunkiau pateisinti itin aukštus įverčius trumpuoju laikotarpiu.

Šioje vietoje svarbu pabrėžti, kad kalbame ne apie ilgalaikės aukso istorijos paneigimą. Kalbame apie tai, kad trumpuoju laikotarpiu aukso kaina yra labai jautri centrinių bankų signalams, ypač tada, kai prieš tai rinka jau būna stipriai pakilusi.

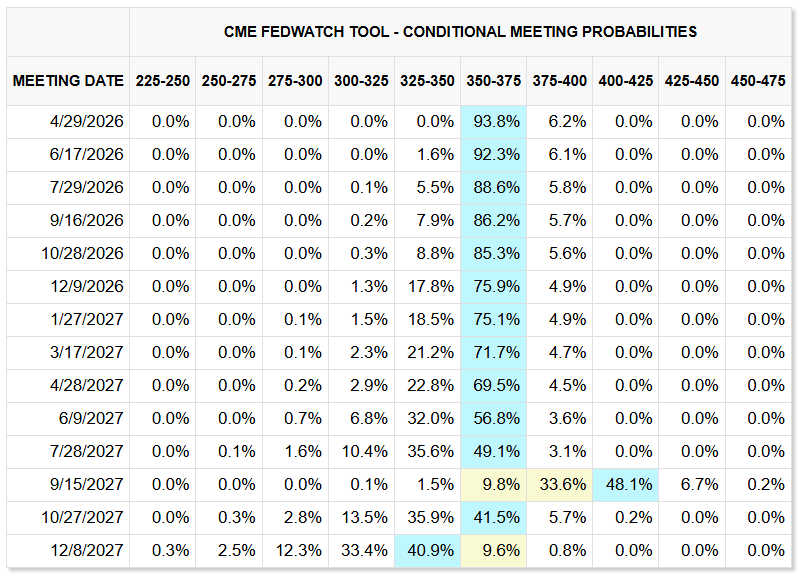

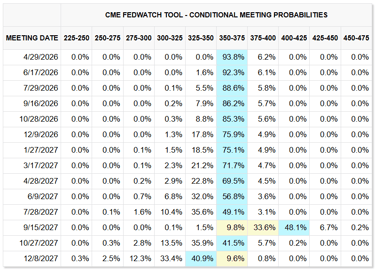

Apačioje pateiktame grafike matomos pakoreguotos rinkos tikimybės dėl FED palūkanų normų pokyčių artimiausiu laikotarpiu. Aiškiai matyti, kad rinka jau nebesitiki palūkanų mažinimo šiais metais, o priešingai – lūkesčiai pasislinko link ilgiau išliekančių aukštų palūkanų. Dar svarbiau, kad nuo 2027 metų rudens pradeda atsirasti ir palūkanų didinimo tikimybė, kas rodo iš esmės pasikeitusį rinkos požiūrį į būsimą pinigų politikos kryptį.

Auksas pastaruoju metu judėjo ne tiek pagal baimę, kiek pagal pinigų srautus

Tai bene svarbiausia straipsnio mintis. Įprasta galvoti, kad geopolitinė įtampa automatiškai turi kelti aukso kainą. Ilgesniu laikotarpiu tai dažnai tiesa, tačiau trumpesniais etapais rinka gali judėti visai kitu principu.

Pastaruoju metu auksas daug labiau reagavo ne į antraštes, o į likvidumo, rezervų ir kapitalo srautų logiką. Po 2022 metų, kai Rusijos rezervų įšaldymas pakeitė daugelio valstybių požiūrį į rezervų laikymą, auksas tapo ne tik apsaugos priemone krizėms, bet ir rezervų diversifikavimo priemone. Dalis šalių pradėjo į jį žiūrėti kaip į alternatyvą pernelyg didelei priklausomybei nuo dolerinių aktyvų.

Tai buvo vienas iš esminių ilgalaikio aukso stiprumo argumentų. Tačiau čia atsiranda kita medalio pusė. Kad šalys galėtų kaupti daugiau aukso, jos turi turėti perteklinių lėšų. Kai naftos eksportuotojų pajamos mažėja arba kai didelės ekonomikos, tokios kaip Kinija, susiduria su lėtesniu augimu ir mažesniais prekybos perviršiais, aukso paklausos impulsas silpnėja.

Todėl kartais matome paradoksalią situaciją. Geopolitinė įtampa pasaulyje išlieka, tačiau aukso kaina vis tiek krenta, nes trumpuoju laikotarpiu rinką valdo ne baimė, o silpnėjantys pinigų srautai.

Štai kodėl dauguma investuotojų šiose vietose padaro klaidas – reaguoja į rinką, o ne veikia pagal aiškią strategiją.

Jei nori pasižiūrėti, kaip tavo portfelis atrodytų tokiose situacijose – galiu įvertinti.

Ar šis kritimas keičia ilgalaikę aukso istoriją

Kol kas labiau panašu, kad ne. Korekcija po stipraus ralio savaime nereiškia, jog išnyko ilgalaikiai argumentai už auksą. Centriniai bankai tebėra aktyvūs aukso pirkėjai. Fiskaliniai disbalansai pasaulyje niekur nedingo. Geopolitinė fragmentacija taip pat nemažėja. Visa tai išlieka palanku auksui ilgesniu laikotarpiu.

Tačiau ši korekcija primena svarbų dalyką. Auksas nėra aktyvas, kuris juda vien tik pagal saugaus prieglobsčio naratyvą. Trumpesniais etapais jis labai stipriai priklauso nuo realių palūkanų, dolerio krypties, kapitalo srautų ir investuotojų pozicionavimo. Kitaip tariant, net jei ilgalaikė istorija išlieka patraukli, kelias aukštyn nebūna tiesus.

Būtent todėl tokie epizodai yra naudingi. Jie primena, kad net ir stipriausias ilgalaikis argumentas gali susidurti su trumpalaike korekcija, ypač kai rinka prieš tai būna per daug įtikėjusi viena kryptimi.

Pabaigai

Kovo aukso kritimas buvo ne vienos priežasties rezultatas. Jį formavo keli sluoksniai vienu metu. Pirmiausia, rinka buvo stipriai pakilusi ir pažeidžiama pelnų fiksavimui. Antra, sustiprėjęs doleris darė spaudimą kainai. Trečia, augantys obligacijų pajamingumai didino alternatyviąsias sąnaudas laikyti auksą. Ketvirta, griežtesnė FED žinutė pakeitė lūkesčius dėl palūkanų trajektorijos. Galiausiai, rinkoje tapo akivaizdu, kad trumpuoju laikotarpiu auksą labiau valdo pinigų srautai nei geopolitinės antraštės.

Todėl pagrindinė išvada būtų tokia: šis kritimas labiau atrodo kaip stipri korekcija po išskirtinio ralio, o ne kaip įrodymas, kad ilgalaikė aukso istorija baigėsi. Vis dėlto jis aiškiai parodė, kad net ir saugaus prieglobsčio aktyvai nėra apsaugoti nuo spaudimo, kai pasikeičia dolerio, palūkanų ir likvidumo aplinka.

Tokioje aplinkoje portfelio struktūra ir aiškios strategijos turėjimas tampa svarbesnis nei bet kada anksčiau. Kai rinkos lūkesčiai dėl palūkanų keičiasi, o kryptis nėra vienareikšmė, atsitiktiniai sprendimai dažniausiai kainuoja brangiausiai.

Apačioje pateikiu lentelę, kurioje rodoma, ko galima tikėtis iš aiškiai suformuotų portfelių struktūrų, paremtų moksliniais tyrimais ir istorinių duomenų analize. Matyti, kad tokie portfeliai leidžia pasiekti panašią grąžą kaip pasaulio akcijų indeksas ar S&P 500, tačiau su reikšmingai mažesne rizika ir svyravimais.

Tai ypač aktualu laikotarpiais, kai rinkos tampa jautrios palūkanų pokyčiams ir kapitalo srautams.

Jei aktualu susiformuoti portfelį ir turėti aiškią investavimo strategiją, susisiekime.