ECB sprendimas palūkanos nekeičiamos bet rinka jau ruošiasi didinimui

RINKŲ ĮŽVALGOS

Martynas Juška

3/20/20263 min skaitymo

Europos centrinis bankas paskutiniame posėdyje nusprendė nekeisti pagrindinių palūkanų normų palikdamas jas ties 2 proc lygiu Sprendimas buvo vieningas tačiau svarbiausia ne pats sprendimas o tai kaip ECB kalba apie ateitį

Aiškiai matyti kad situacija keičiasi ir neapibrėžtumas rinkose didėja Pagrindinė priežastis karas Artimuosiuose Rytuose kuris daro tiesioginį poveikį energijos kainoms o per jas ir visai infliacijai

Tai reiškia kad infliacijos tema sugrįžta į pirmą planą ir jos suvaldymas gali užtrukti ilgiau nei buvo tikėtasi prieš kelis mėnesius

Infliacija vėl kyla į viršų

ECB atnaujino savo prognozes ir jos tapo mažiau optimistiškos

2026 metais infliacija prognozuojama 2.6 proc kai dar gruodį buvo tikimasi 1.9 proc

2027 metais apie 2 proc tai yra ties tiksliniu lygiu

Iš pirmo žvilgsnio tai atrodo kaip nedidelis pokytis tačiau realybėje tai yra svarbus signalas kad infliacija nėra iki galo suvaldyta ir gali išlikti aukštesnė ilgesnį laiką

Dar svarbiau ECB pateikė ir neigiamą scenarijų Jei energijos tiekimo trikdžiai dėl situacijos Hormūzo sąsiauryje užsitęstų visus 2026 metus infliacija galėtų šokti iki 4.4 proc 2026 metais ir net 4.8 proc 2027 metais

Tai jau visiškai kitoks scenarijus nei tas prie kurio rinkos pradėjo priprasti ir būtent tokio tipo rizikos šiuo metu pradeda būti įkainojamos

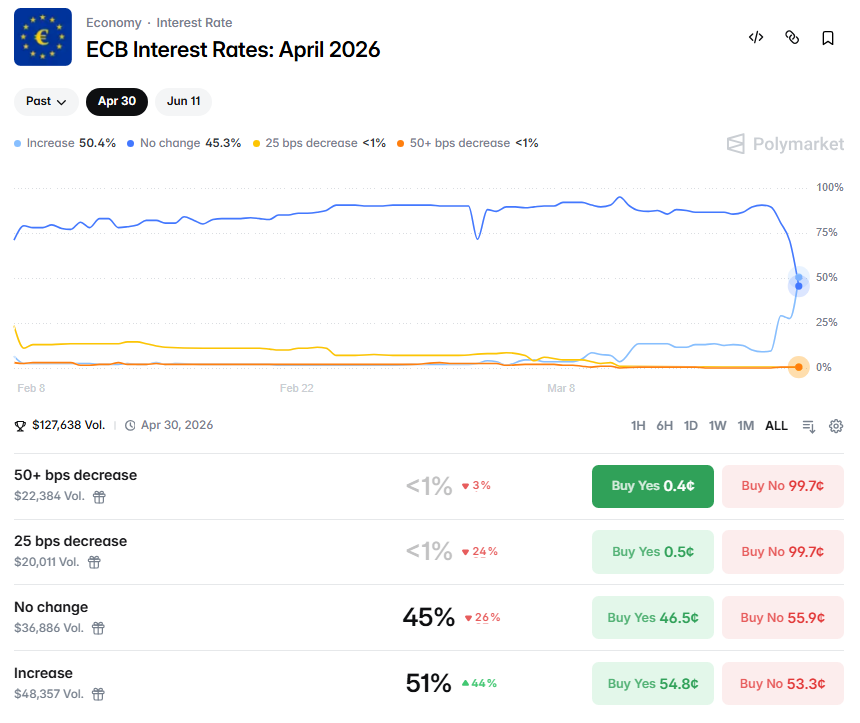

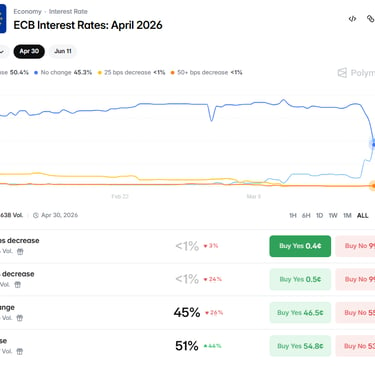

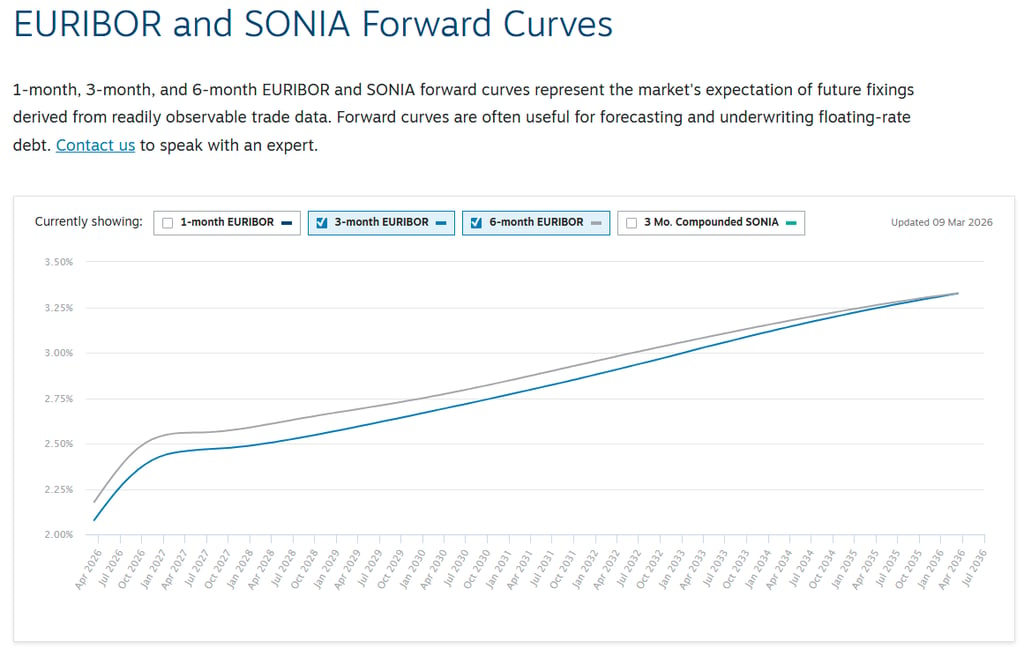

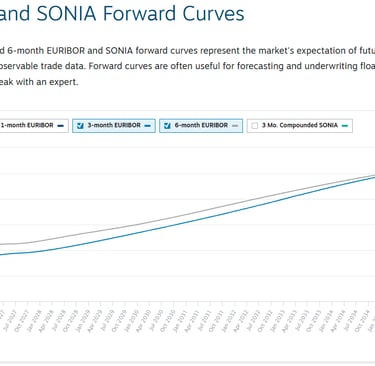

Rinkos į tai jau reaguoja ir pradeda keisti lūkesčius

Iš grafiko matyti kad EURIBOR kreivė kyla į viršų tai reiškia jog rinka jau dabar įkainoja aukštesnes palūkanas ateityje Tai yra vienas aiškiausių signalų kad dabartinis palūkanų lygis gali būti ne galutinis

Ekonomikos augimas lėtėja

Kartu su didesne infliacija mažinamos ir ekonomikos augimo prognozės.

2026 metais BVP augimas apie 0.9 proc.

2027 metais apie 1.3 proc.

Tai nėra recesija, tačiau tai yra aiškus augimo lėtėjimas, kuris jau pradeda jaustis ekonomikoje.

Silpnesnis augimas susijęs su energijos kainų šoku, mažėjančiomis realiosiomis pajamomis ir silpnesniu vartotojų bei verslo pasitikėjimu.

Tai klasikinė situacija, kai ekonomika lėtėja, o infliacija kyla. Tokiose situacijose centriniai bankai turi labai ribotą manevro laisvę.

ECB tonas keičiasi

Nors palūkanos šį kartą nebuvo pakeistos, pats ECB tonas tapo gerokai griežtesnis.

Svarbus momentas, tolerancija infliacijos nukrypimui nuo 2 proc. tikslo, panašu, yra mažesnė nei buvo anksčiau. Tai reiškia, kad ECB yra pasiruošęs reaguoti greičiau, jei infliacija pradės kilti labiau nei tikimasi.

Rinkos tai suprato labai aiškiai.

Po sprendimo įvyko reikšmingas palūkanų lūkesčių perkainojimas.

Šiuo metu rinkos jau įkainoja beveik tris palūkanų didinimus iki metų pabaigos.

Tai yra vienu daugiau nei buvo tikėtasi dar dieną prieš.

Apie 50 proc. tikimybė suteikiama didinimui jau balandžio mėnesį.

Dalis ECB narių taip pat signalizuoja, kad toks scenarijus yra realus, jei infliacinis spaudimas išliks.

Visgi labiau tikėtinas scenarijus, kad pirmasis didinimas įvyks birželio mėnesį.

Ką tai reiškia rinkoms

Ši situacija iš esmės keičia investavimo aplinką.

Energijos kainos tampa vienu svarbiausių veiksnių, nes nuo jų priklausys, ar infliacija išliks aukšta, ar pradės mažėti.

Didėjančių palūkanų lūkesčiai daro spaudimą akcijų rinkoms, ypač augimo sektoriams, taip pat nekilnojamo turto segmentui ir visam skolos finansavimui.

Didėjantis neapibrėžtumas reiškia, kad rinkos gali tapti labiau svyruojančios ir jautresnės naujienoms.

Ką tai reiškia investuotojams

Svarbiausias dalykas šioje aplinkoje yra suprasti, kad skirtingos turto klasės elgiasi skirtingai priklausomai nuo palūkanų krypties.

Ypač svarbu atkreipti dėmesį į obligacijas.

Jei turite obligacijų, būtina įsivertinti jų trukmę, nes skirtingo laikotarpio obligacijos reaguoja labai skirtingai.

Ilgo laikotarpio obligacijos yra jautriausios palūkanų kilimui ir gali patirti didesnius kainos svyravimus.

Trumpesnio laikotarpio obligacijos yra stabilesnės, tačiau jų grąža mažesnė.

Tai reiškia, kad šioje aplinkoje vien turėti obligacijas neužtenka, svarbu suprasti, kokias būtent turite.

Taip pat svarbu įsivertinti viso portfelio struktūrą, nes būtent dabar tampa aišku, ar portfelis yra pasiruošęs skirtingiems scenarijams, ar buvo sudarytas tik augimo laikotarpiui.

Esminė išvada

ECB šiuo metu dar nedaro veiksmų, bet aiškiai ruošiasi juos daryti.

Palūkanų normos išlieka nepakitusios, tačiau infliacijos rizika didėja, augimo perspektyva silpnėja, o rinkos jau pradeda įkainuoti griežtesnę pinigų politiką.

Tokiose situacijose svarbiausia ne bandyti nuspėti rinką, o turėti aiškią strategiją.

Jei norite, galite peržiūrėti savo portfelį arba pasirinkti vieną iš jau paruoštų strategijų, kurios yra testuotos daugiau nei 20 metų skirtingose rinkų fazėse.

Žemiau pateiktoje lentelėje galite matyti, kokios grąžos ir svyravimų galima tikėtis pagal skirtingus portfelio pasirinkimus.

Arba, jei norite aiškumo savo situacijoje, galime tai įsivertinti kartu ir priimti sprendimus remiantis skaičiais, o ne emocijomis 👍