Kodėl Lietuvoje taip mėgstamos P2P ir crowdfunding platformos, o ne ETF, akcijos ar obligacijos?

INVESTAVIMO PAGRINDAI

Martynas Juška

5/26/20251 min read

Vis dar dažnai išgirstu: „Kam tie akcijų svyravimai, jei P2P siūlo 10–12 % grąžą be jokios dramos?“

Tada imu rodyti statistiką.

🔍 Pasirodo, Lietuvos situacija – unikali.

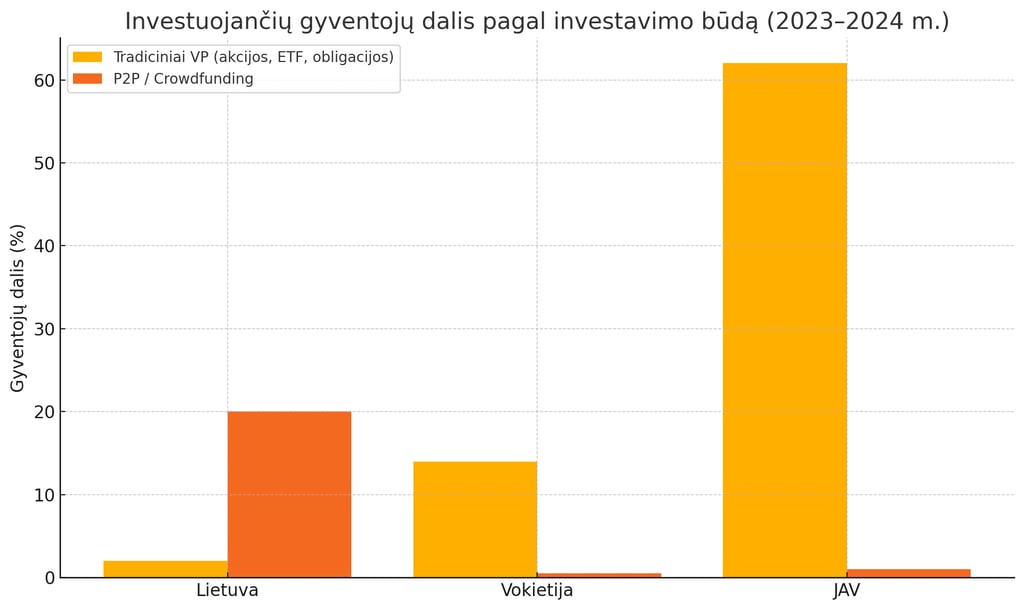

Vos apie 2% gyventojų investuoja į tradicinius vertybinius popierius – ETF, akcijas, obligacijas.

Tuo tarpu apie 20% jau yra investavę per P2P ar sutelktinio finansavimo platformas.

Daugumoje Europos šalių – viskas priešingai. Pvz. Vokietijoje:

• ~14 % gyventojų investuoja tradiciniais investavimo būdais.

• tik ~0,2–0,5 % – į sutelktinį finansavimą ar tarpusavio skolinimosi platformas.

JAV – dar išraiškingiau skiriasi:

• ~60 % – tradiciniai investavimo būdai

• ~1 % – į sutelktinį finansavimą ar tarpusavio skolinimosi platformas.

🎯 Ką tai sako?

Kad Lietuvoje alternatyvūs investavimo būdai užpildė tuštumą – lengvas startas, dviženklė grąža, mažai barjerų.

Bet... rizika dažnai lieka nepastebėta: pavėluoti mokėjimai, blogos paskolos, neaiškus platformų atsparumas krizei. Apskritai šios platformos turi per trumpą veiklos istoriją – pirmosios Lietuvoje atsirado tik 2014 m., t. y. gerokai po rimtos krizės, kuri vyko 2008 m.

Ir štai kur esminė problema – daugeliui grąža = viskas, o rizika = miglota sąvoka.

📣 Todėl vis kartoju klientams: jei kažkas siūlo didesnę grąžą už skolos priemonę, savo struktūra panašią į obligacijas, kuri tradiciškai duoda 3–5 %, tai reiškia tik viena – ten yra didesnė rizika, kurios galbūt dar nesupranti. Nemokamų pietų nebūna.

P2P ir crowdfunding gali būti portfelio dalis, bet neužimti visą investavimo krepšelį. Ne veltui brandesnėse ekonomikose dominuoja tradiciniai instrumentai. O mes – dar mokomės. Ir tai OK.

Svarbiausia – eiti į priekį ne tik dėl grąžos, bet ir dėl supratimo, ką darome su savo pinigais.