FED tęsia palūkanų mažinimo ciklą: ką tai reiškia investuotojams?

RINKŲ ĮŽVALGOS

Martynas Juška

10/29/20252 min skaitymo

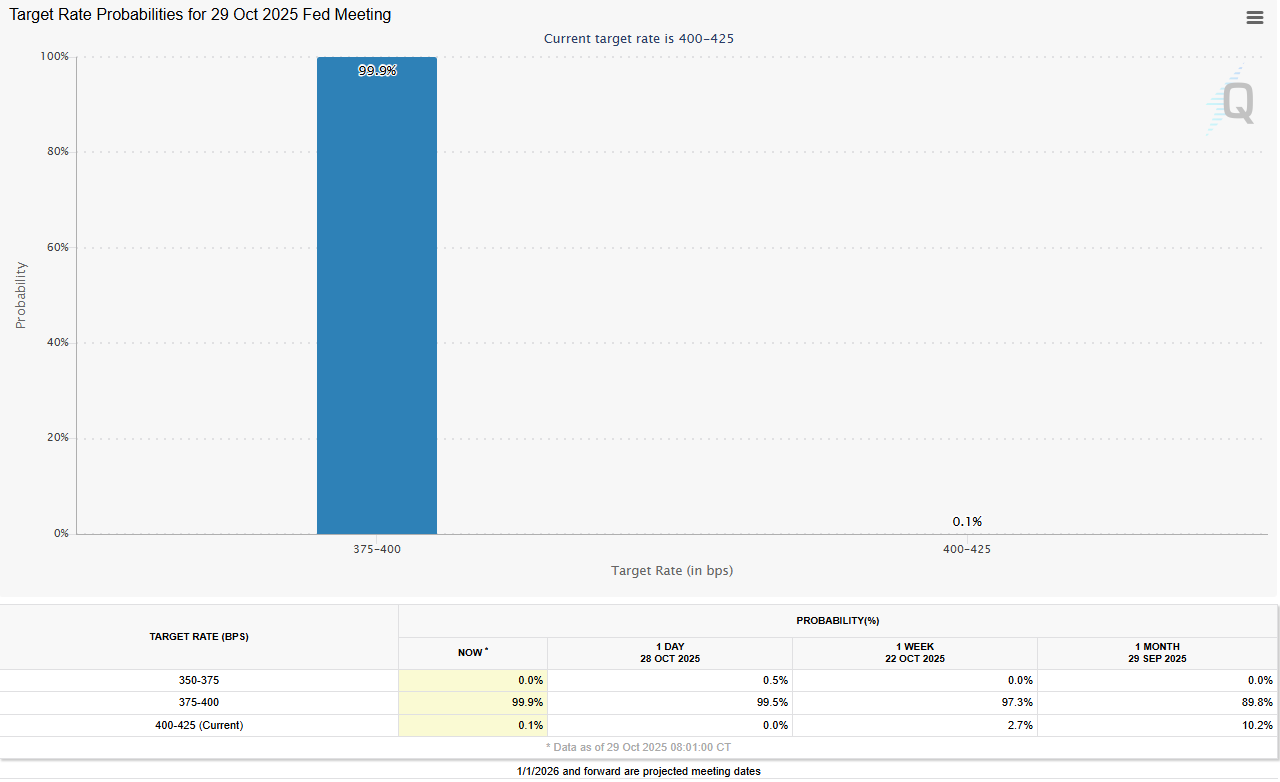

Po kelerių metų griežtos pinigų politikos JAV Federalinis rezervų bankas (FED) tęsia palūkanų normų mažinimą. Pagal CME FedWatch duomenis, tikimybė dar vienam sumažinimui siekia 99,9 %.

Tai rodo, kad rinka visiškai įkainoja tolimesnį palūkanų mažinimų ciklą – o kartu ir naują etapą investuotojų portfeliuose.

Kodėl palūkanų mažinimas svarbus?

Palūkanų norma yra vienas kertinių finansų rinkų rodiklių. Kai ji mažėja, keičiasi visas balansavimas tarp akcijų, obligacijų ir grynųjų pinigų.

Kai palūkanos mažėja, obligacijų kainos kyla, nes jų vertė juda priešinga kryptimi nei palūkanų normos.

Akcijų vertinimai trumpam pagerėja, nes mažesnės palūkanos didina būsimų pelnų vertę.

Tuo tarpu pinigų laikymas sąskaitoje tampa mažiau patrauklus – jei 2023–2024 m. laikyti grynuosius buvo patrauklu dėl 5 % indėlių, šis laikotarpis dabar baigiasi.

Ką rodo istorija?

Pažvelgus į ankstesnius palūkanų mažinimo ciklus (2001, 2008 ir 2019 m.), galima pastebėti aiškią tendenciją: obligacijų grąžos dažniausiai stiprėja pirmus 12–18 mėnesių po ciklo pradžios, o akcijų rinkos tuo metu išlieka nepastovios, bet vėliau seka bendrą atsigavimą.

Tai reiškia, kad tokie laikotarpiai paprastai palankesni diversifikuotiems portfeliams, o ne vien akcijų strategijoms.

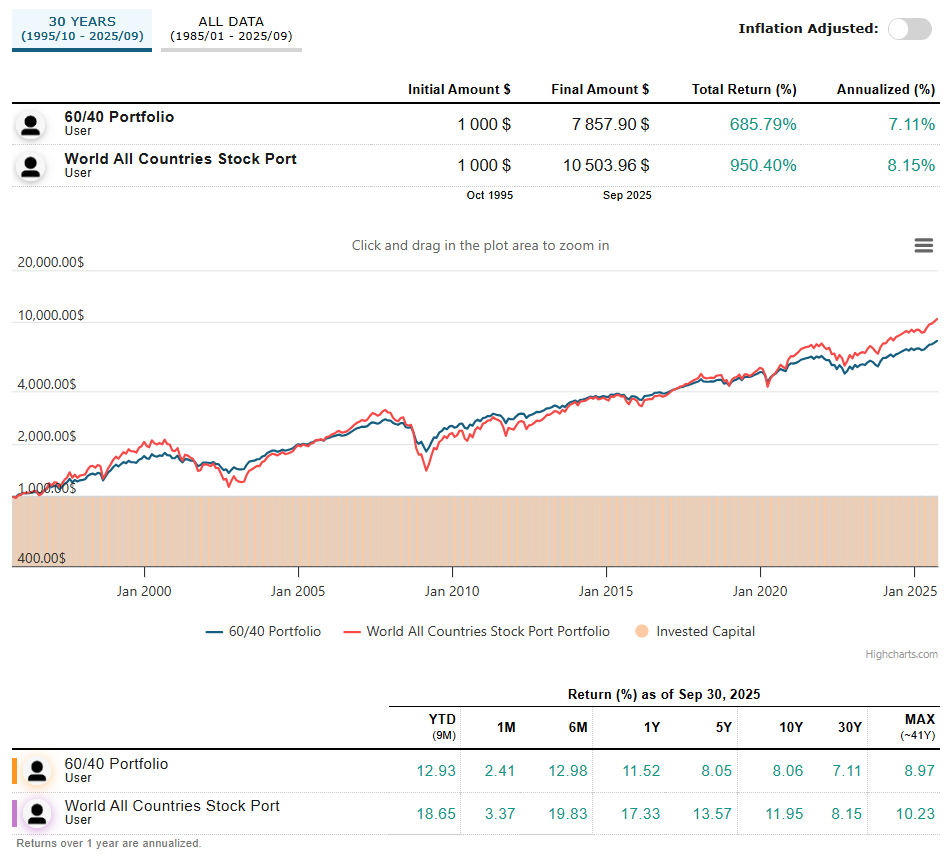

60/40 portfelis grįžta į žaidimą?

Klasikinis portfelio modelis – 60 % akcijų ir 40 % obligacijų – istoriškai veikia geriausiai būtent tuomet, kai palūkanos mažėja.

Remiantis 30 metų simuliaciniais duomenimis:

Vidutinė metinė grąža: 7,1 %

Didžiausias kritimas: –34,6 %

Didžiausias atsistatymo laikotarpis: 38 mėnesiai, kai portfelis sudarytas iš pasaulio akcijų truko 69 mėnesius.

Toks portfelis užtikrina stabilumą, bet kartu išlaiko augimo potencialą.

Kodėl 2025 m. gali būti obligacijų metai?

2025 m. gali tapti pirmieji metai po ilgo laiko, kai:

pajamingumai vis dar aukšti,

kainos turi erdvės augti,

pinigų srautai grįžta į obligacijų rinką.

Jei 2022–2023 m. buvo akcijų dominavimo laikotarpis, dabar dėmesys pamažu persikelia į fiksuotų pajamų rinkas, kurios suteikia portfeliui stabilumo ir balanso.

Išvada

Rinka juda obligacijoms palankia kryptimi. FED dar nebaigė mažinimo ciklo, todėl obligacijų kaina gali toliau kilti, kol palūkanos slinks žemyn.

Tai retas momentas, kai tiek akcijos, tiek obligacijos gali veikti išvien – jei portfelis sukonstruotas teisingai.

Jei nori suprasti, kaip savo portfelį pritaikyti prie šio ciklo ir išnaudoti obligacijų grąžos potencialą, registruokis konsultacijai financialfreedom.lt