Geopolitinių krizių įtaka rinkoms

RINKŲ ĮŽVALGOS

Martynas Juška

3/12/20262 min skaitymo

Didžiausia investuotojų klaida per geopolitines krizes – pasitraukti iš rinkos

Kiekvieną kartą, kai pasaulyje kyla didesnė geopolitinė įtampa, investuotojai pradeda užduoti tuos pačius klausimus:

ar dabar jau reikia trauktis, ar verta palaukti, ar portfelį reikėtų stabdyti, kol situacija nurims?

Iš pirmo žvilgsnio tokia reakcija atrodo logiška. Kai naujienų antraštės pilnos karo, politinės įtampos, neapibrėžtumo ir rinkų svyravimų, natūralu norėti apsaugoti savo pinigus. Tačiau istorija rodo, kad būtent toks sprendimas dažnai tampa viena brangiausių investuotojo klaidų.

Pažiūrėkime paprastai.

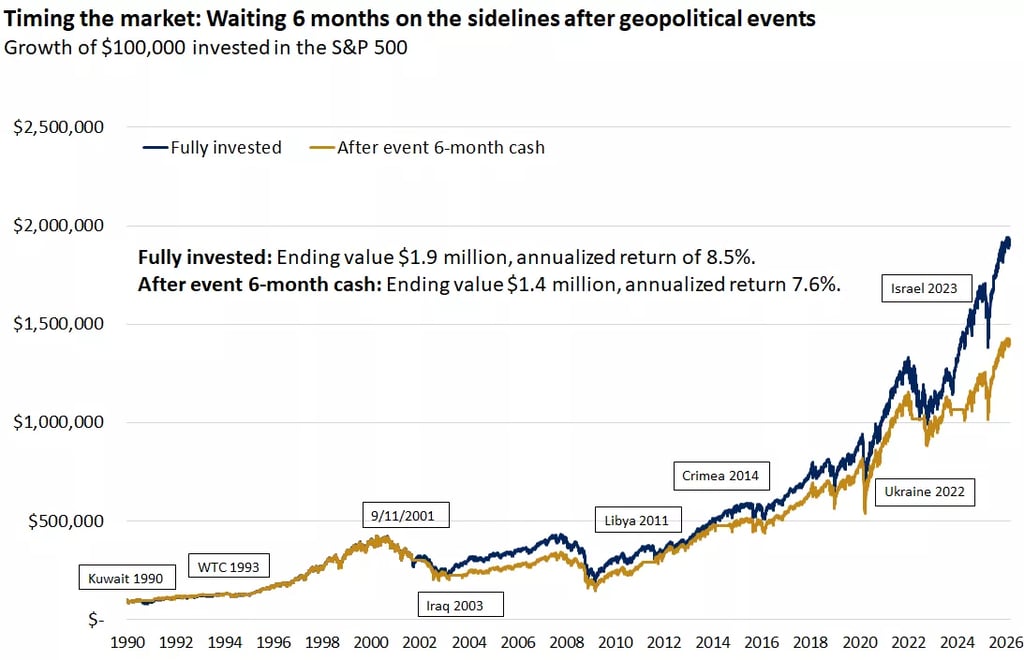

Jeigu nuo 1990 metų investuotojas būtų tiesiog likęs investuotas į S&P 500 indeksą, 100 000 būtų virtę maždaug 1,9 mln. Tai reikštų apie 8,5% vidutinę metinę grąžą.

Tačiau jei po kiekvieno didesnio geopolitinio įvykio jis būtų nusprendęs pasitraukti iš rinkos ir palaukti 6 mėnesius, kol viskas nurims, galutinis rezultatas būtų sumažėjęs iki maždaug 1,4 mln. Vidutinė metinė grąža tokiu atveju siektų apie 7,6%.

Skirtumas – apie 500 000.

Ir svarbiausia čia ne vien skaičius. Svarbiausia žinutė yra ta, kad bandymas „išlaukti saugesnio momento“ labai dažnai reiškia praleistą atsigavimą. Rinkos dažnai pradeda kilti tada, kai nuotaikos dar būna blogos, o antraštės vis dar gąsdina.

Per šį laikotarpį finansų rinkos išgyveno ne vieną rimtą geopolitinį sukrėtimą:

Kuveito karą – 1990

Pasaulio prekybos centro sprogdinimą – 1993

Rugsėjo 11-osios atakas – 2001

Irako karą – 2003

Libijos konfliktą – 2011

Krymo aneksiją – 2014

karą Ukrainoje – 2022

Izraelio–Hamas karą – 2023

Kiekvienu iš šių laikotarpių naujienos atrodė dramatiškos. Atrodė, kad dabar jau tikrai „ne laikas investuoti“. Tačiau ilgalaikė rinkų kryptis vis tiek išliko auganti.

Būtent todėl viena didžiausių klaidų yra ne pati krizė, o investuotojo reakcija į ją.

Dažnai investuotojai pradeda spėlioti, kas bus toliau:

ar konfliktas plėsis, ar rinkos dar kris, ar verta viską parduoti ir grįžti vėliau. Problema ta, kad tokie sprendimai dažniausiai priimami emocijų fone, o ne pagal aiškų planą.

Ilgalaikėje investavimo kelionėje daug svarbiau ne nuspėti kitą naujienų ciklą, o turėti logišką ir iš anksto apgalvotą strategiją. Tokį investicinį portfelį, kuris būtų sukurtas ne vien geriems laikams, bet ir įvairiems scenarijams: rinkų kritimams, ekonominiam lėtėjimui, geopolitinei įtampai ar didesniam kintamumui.

Kai portfelis sudėliotas aiškiai, investuotojui daug lengviau išlikti ramiam. Tada nebereikia kiekvieną kartą iš naujo spręsti, ką daryti pamačius neigiamą antraštę. Sprendimai jau būna padaryti iš anksto.

Todėl kartais svarbiausias žingsnis nėra bandyti nuspėti rinką. Svarbiausias žingsnis yra susidėlioti logišką investicinį portfelį, kuris veiktų ne tik tada, kai viskas ramu, bet ir tada, kai rinkose vyrauja baimė.

Jeigu šiuo metu svarstote, kaip tinkamai paskirstyti investicijas, nuo ko pradėti arba kaip susikurti portfelį, kuris būtų paremtas logika, o ne emocijomis, parašykite man.

Nors kiekvienas portfelis formuojamas individualiai, pagal investuotojo tikslus, rizikos toleranciją ir investavimo laikotarpį, dažnai žmonėms svarbu pirmiausia suprasti, ko realiai galima tikėtis iš skirtingų portfelio struktūrų.

Todėl esu pateikęs ir keletą pavyzdinių portfelių, kuriuose galite pamatyti:

skirtingų rizikos lygių portfelių struktūrą

jų istorinę grąžą

maksimalų kritimą (drawdown)

rizikos ir grąžos santykį

Šie pavyzdžiai padeda geriau suprasti, kaip gali atrodyti realus investavimo rezultatas per ilgesnį laikotarpį.

👉 Pavyzdinius portfelius rasite žemiau.