Indeksai rekorduose nors rizikos niekur nedingo | Rinkų įžvalgos 2026-05-04

SAVAITĖS RINKŲ APŽVALGOS

Martynas Juška

5/4/20269 min skaitymo

S&P 500 pasiekė naują visų laikų rekordą, Nasdaq 100 fiksavo vieną stipriausių balandžio mėnesių per daugiau nei du dešimtmečius, o investuotojų nuotaikos iš pirmo žvilgsnio vėl atrodo labai optimistiškos.

Tačiau šios savaitės rinkų vaizdas nėra toks paprastas.

Kuo giliau žiūrime į duomenis, tuo aiškiau matyti, kad rinkos kilimas nėra platus. Indeksus į viršų daugiausia tempia kelios didžiosios technologijų bendrovės, AI tema ir ypač puslaidininkių sektorius. Tuo metu didelė dalis kitų akcijų nuo savo aukštumų vis dar yra gerokai nutolusios.

Tai reiškia, kad šiandien matome ne tiek visos rinkos stiprumą, kiek labai koncentruotą investuotojų tikėjimą keliomis pagrindinėmis istorijomis: dirbtiniu intelektu, technologijų pelnais ir tuo, kad ekonomika dar sugebės išvengti rimtesnio sulėtėjimo.

Bet fone kaupiasi ir kitos rizikos: aukštesnės naftos kainos, geopolitinė įtampa Artimuosiuose Rytuose, infliacijos spaudimas, aukšti obligacijų pajamingumai ir centrinių bankų nenoras skubėti mažinti palūkanų.

Todėl šios savaitės pagrindinė mintis paprasta: rinkos gali atrodyti stiprios, bet investuotojui svarbu suprasti ne tik tai, kur yra indeksas, bet ir kas jį iš tikrųjų kelia.

JAV akcijos: indeksai rekorduose bet kilimas labai siauras

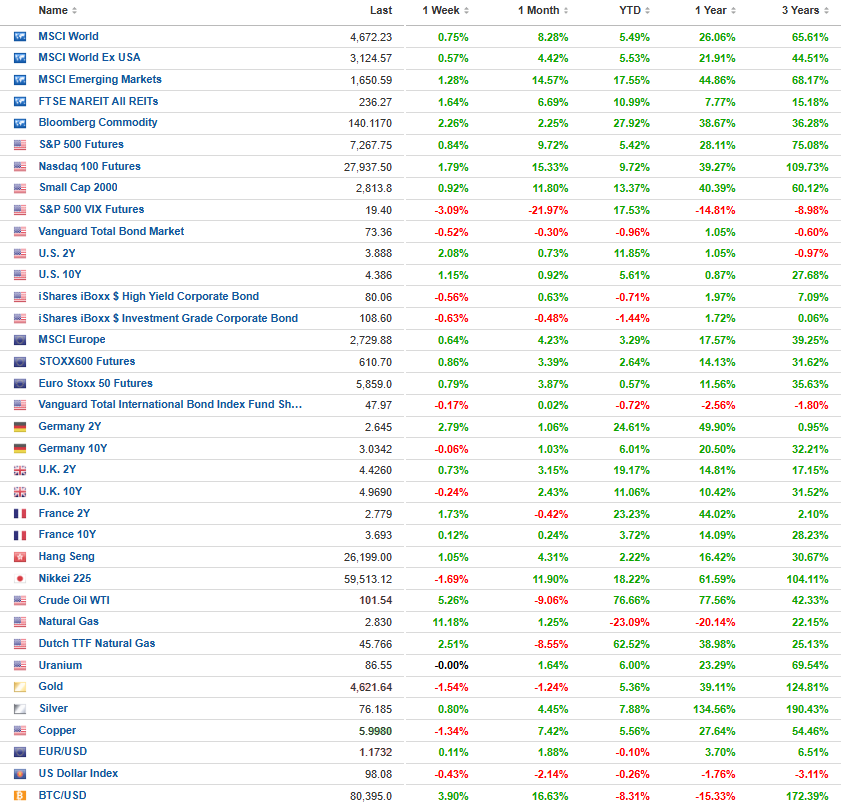

JAV akcijų rinka savaitę užbaigė stipriai. S&P 500 pasiekė naują visų laikų rekordą, kilo penktą savaitę iš eilės ir nuo kovo pabaigos žemiausio taško jau yra pakilęs apie 15%.

Balandis taip pat buvo išskirtinis. Plačiajai JAV akcijų rinkai tai buvo geriausias mėnuo nuo 2022 m. lapkričio, o Nasdaq 100 indeksui geriausias balandis nuo 2002 metų.

Tačiau svarbiausia detalė slypi po paviršiumi. Rinkos kilimas nėra platus. Net tada, kai S&P 500 pasiekė rekordą, daugiau indekso akcijų krito nei kilo. Tai reiškia, kad indeksą į viršų kelia ne visa rinka, o kelios didžiosios bendrovės.

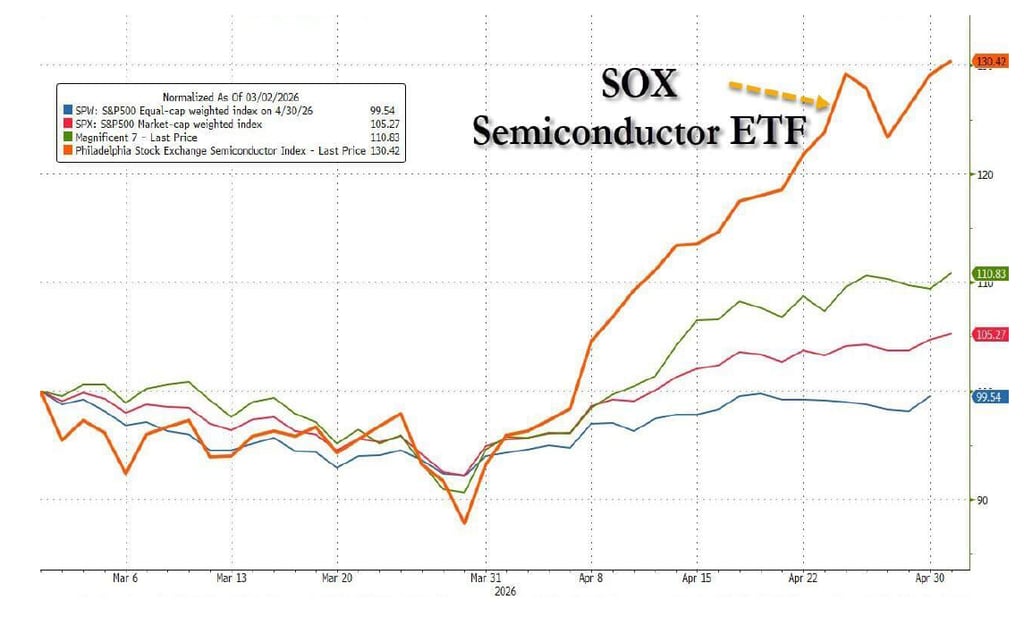

Tai matosi ir iš palyginimo. Nuo karo pradžios puslaidininkių sektorius pakilo apie 30%, didžiosios technologijų bendrovės apie 10%, S&P 500 apie 5%, o vienodo svorio S&P 500 per tą patį laikotarpį sumažėjo apie 1%.

Paprastai tariant, indeksas jau rekorde, bet vidutinė akcija to rekordo nejaučia. Tai nėra signalas, kad rinka būtinai turi kristi. Bet tai rodo, kad dabartinis kilimas labai priklauso nuo siauro technologijų ir AI bendrovių rato. Kol jos pateisina lūkesčius, indeksai gali atrodyti stipriai. Bet jeigu lūkesčiai pradės silpti, spaudimas gali greitai persikelti į visą rinką. Kuo daugiau lūkesčių susitelkia vienoje temoje, tuo didesnė tampa nusivylimo rizika. Puslaidininkių sektorius jau prekiauja labai aukštuose lygiuose, o investuotojai iš esmės tikisi, kad AI investicijų banga tęsis be didesnių trikdžių.

Todėl AI šiandien yra ir rinkos stiprybė, ir jos pažeidžiamumas.

Kol technologijų bendrovės rodo gerus rezultatus ir pateisina lūkesčius, indeksai gali toliau atrodyti stipriai. Bet jeigu pradėtų aiškėti, kad investicijos į AI neatsiperka taip greitai, kaip tikimasi, spaudimas pirmiausia kristų būtent ant tų bendrovių, kurios rinką dabar kelia aukštyn.

Nori peržiūrėti savo portfelį?

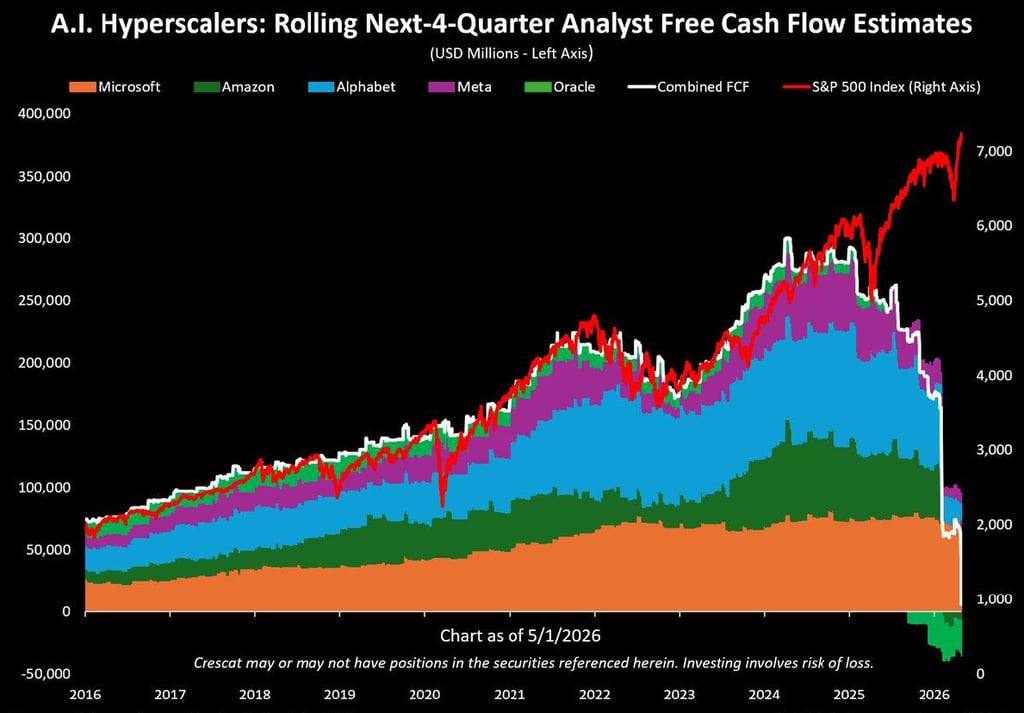

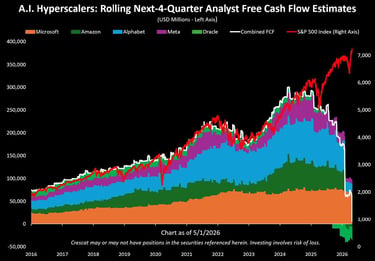

Magnificent 7: geri rezultatai bet pinigų srautai kelia klausimų

Didžiosios technologijų bendrovės šią savaitę vėl buvo dėmesio centre. Penkios iš septynių Magnificent 7 bendrovių paskelbė rezultatus ir daugeliu atvejų jie atitiko arba viršijo rinkos lūkesčius.

Tai padėjo palaikyti teigiamą investuotojų nuotaiką. Google, Microsoft, Amazon ir kitos didžiosios technologijų bendrovės toliau rodo stiprias pajamas ir aukštą pelningumą.

Tačiau svarbus klausimas lieka tas pats. Kiek šis augimas kainuoja.

AI lenktynės reikalauja milžiniškų investicijų į duomenų centrus, lustus ir infrastruktūrą. Todėl vis daugiau dėmesio tenka ne tik pajamų augimui, bet ir laisviesiems pinigų srautams.

Grafike pateikiama įdomi mintis. S&P 500 pasiekė naują visų laikų rekordą, tačiau Magnificent 7 bendri laisvieji pinigų srautai blogėja. Tai nereiškia, kad šios bendrovės silpnos. Priešingai, jos išlieka vienos pelningiausių ir svarbiausių pasaulio įmonių. Bet kai akcijų kainos kyla greičiau nei pinigų srautai, rinka tampa jautresnė nusivylimams.

Todėl šiuo metu investuotojams svarbu stebėti ne tik tai, ar technologijų bendrovės muša pajamų prognozes, bet ir tai, ar milžiniškos AI investicijos pradeda virsti realia finansine grąža.

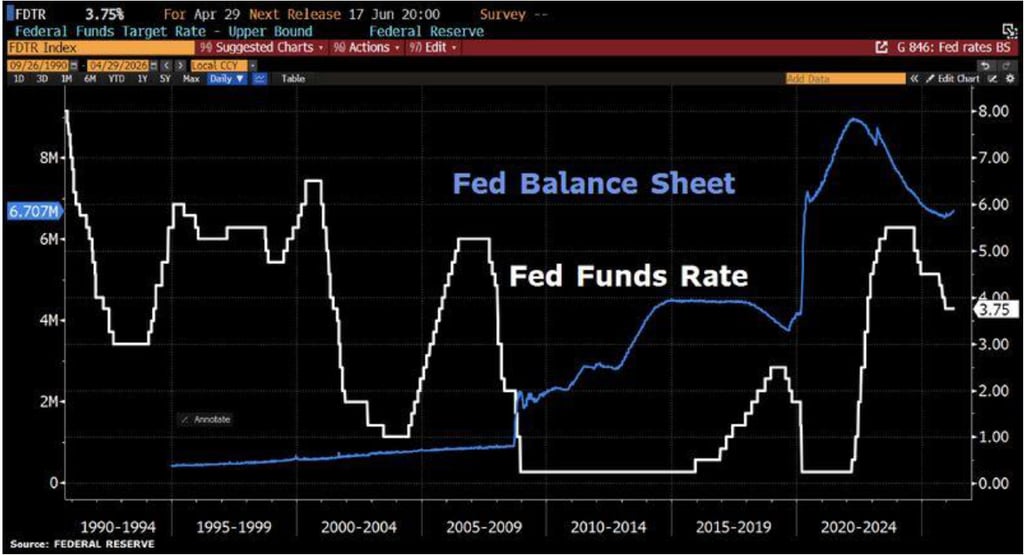

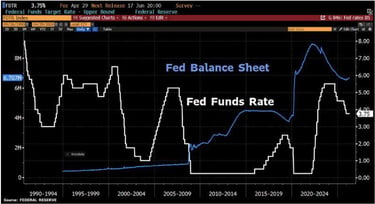

FED dilema: infliacija per aukšta o ekonomika rodo lėtėjimo ženklus

JAV duomenys šią savaitę FED darbo tikrai nepalengvino. Iš vienos pusės ekonomikos augimas lėtėja. Pirmo ketvirčio JAV BVP augo 2,0%, tai yra mažiau nei tikėtasi. Gamybos sektoriuje taip pat matosi silpnumo ženklų. ISM rodikliai parodė nepatogų derinį: kainos kyla, o užimtumo situacija prastėja.

Iš kitos pusės infliacija vis dar per aukšta. Core PCE rodiklis pakilo iki 4,3% nuo 2,7%. Tai svarbu, nes šį infliacijos matą FED stebi itin atidžiai.

Darbo rinka taip pat siunčia nevienareikšmius signalus. Pradinės bedarbio paraiškos siekė 189 tūkst. ir buvo žemiausiame lygyje nuo 1969 metų. Tačiau tuo pačiu didžiosios JAV bendrovės mažina darbuotojų skaičių, ypač ten, kur daugiau lėšų nukreipiama į AI investicijas.

Šią savaitę FED paliko palūkanas nepakeistas. Tačiau svarbiausia buvo ne pats sprendimas, o nesutarimai komiteto viduje. Trys nariai nesutiko su formuluote, kuri vis dar palieka atviras duris palūkanų mažinimui, o vienas narys pasisakė už mažinimą jau dabar.

Tai buvo didžiausias nesutarimų skaičius per Jerome Powell laikotarpį FED vadovo poste. Rinka tai labiau interpretavo kaip griežtesnį signalą, nes dalis narių nebenori iš anksto žadėti politikos švelninimo.

Todėl FED situacija išlieka sudėtinga. Palūkanas mažinti sunku, nes infliacija dar per aukšta. Bet jų nemažinti taip pat rizikinga, nes ekonomikos augimas jau rodo lėtėjimo ženklus.

Obligacijos ir doleris: visi mato JAV skolos problemą bet pasaulis vis dar perka JAV skolą

Obligacijų rinkoje svarbiausias signalas buvo 30 metų JAV obligacijų pajamingumas, kuris trumpam pasiekė 5%. Tai svarbus lygis visai rinkai. Kai saugios JAV obligacijos siūlo aukštesnę grąžą, akcijoms konkuruoti tampa sunkiau. Ypač toms bendrovėms, kurių vertė labiau paremta ateities augimo lūkesčiais.

Tuo pačiu JAV skolos tema niekur nedingo. Fitch įspėjo, kad JAV skolos našta yra gerokai didesnė nei kitų panašų AA reitingą turinčių valstybių.

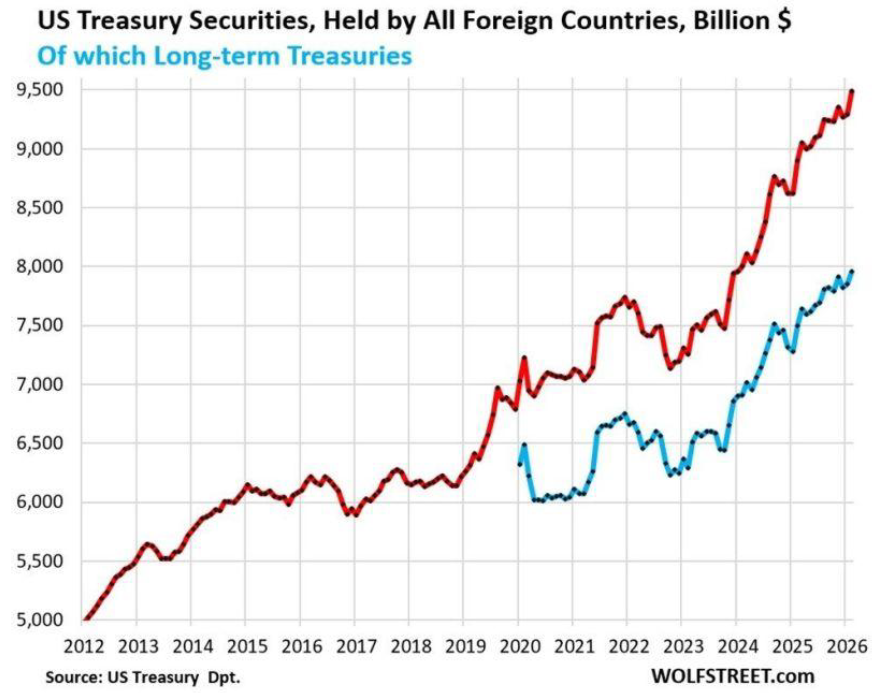

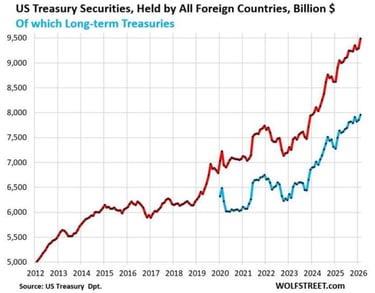

Bet čia atsiranda įdomus kontrastas. Nors apie JAV skolą kalbama vis garsiau, užsienio investuotojai vasarį į JAV iždo obligacijas papildomai investavo apie 200 mlrd. JAV dolerių. Bendra užsieniečių laikoma JAV obligacijų suma pasiekė rekordinį 9,49 trln. JAV dolerių lygį.

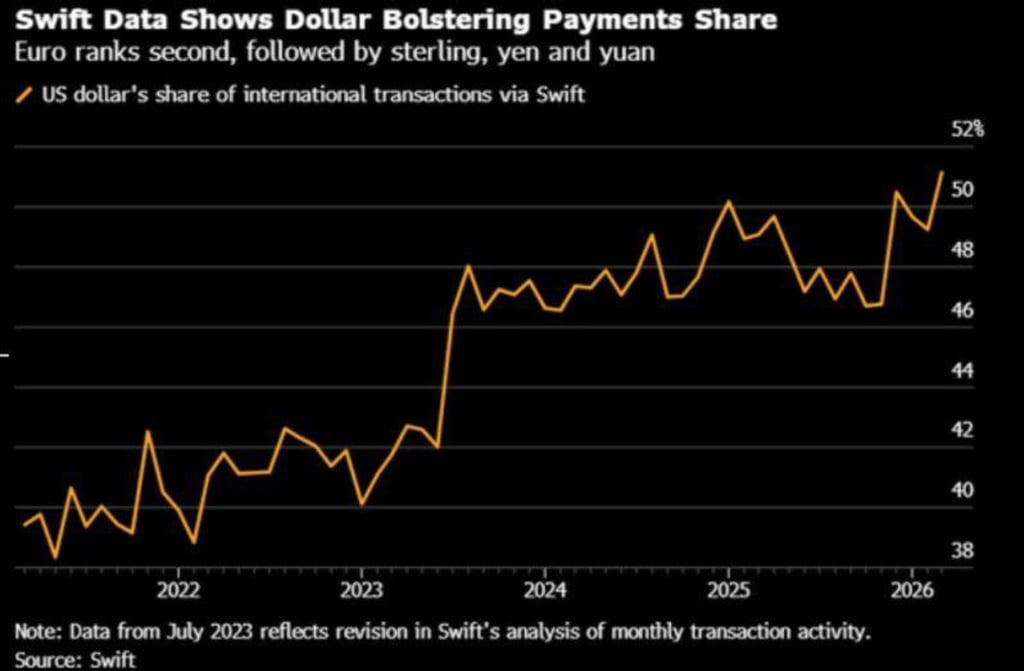

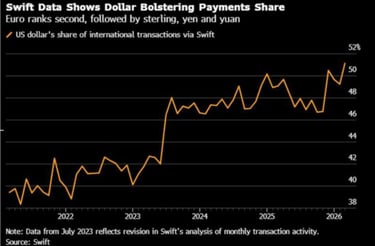

Panaši istorija ir su doleriu. Nors daug kalbama apie dolerio dominavimo silpnėjimą, tačiau JAV dolerio dalis tarptautiniuose sandoriuose kovą pasiekė 51,1%. Kitaip tariant, teorijoje investuotojai nerimauja dėl JAV skolos. Praktikoje pasaulis vis dar perka JAV skolą ir naudoja dolerį kaip pagrindinę tarptautinę valiutą.

Nori peržiūrėti savo portfelį?

Nafta ir Hormūzo sąsiauris: geopolitika vėl tampa infliacijos rizika

Žaliavų rinkoje daugiausia dėmesio šią savaitę sulaukė nafta ir energijos sektorius. Nafta nuo metų pradžios yra pakilusi daugiau nei 100%, žaliavos apie 39%, o energetikos akcijos apie 34%. Tai nėra įprastas rinkos ciklas. Didelė dalis šio judėjimo susijusi su Irano konfliktu ir Hormūzo sąsiaurio rizika.

Hormūzo sąsiauris yra viena jautriausių vietų pasaulio energetikos sistemoje. Per jį juda didelė dalis pasaulio naftos ir suskystintų gamtinių dujų srautų, todėl bet kokia blokada ar tiekimo sutrikimas greitai persiduoda į energijos kainas.

Šiuo metu rinkos vertina kelis galimus scenarijus.

Pirmas scenarijus yra įtampos mažėjimas. Iranas siūlo atverti Hormūzo sąsiaurį ir nutraukti blokadą, o branduolines derybas nukelti vėlesniam etapui. Tokiu atveju dalis geopolitinės rizikos premijos iš naftos kainos galėtų išnykti.

Antras scenarijus yra užsitęsusi įtampa be pilnos blokados. Tai rinkoms būtų nepatogus variantas, nes naftos kainos išliktų jautrios kiekvienai naujienai. Aukštesnė energijos kaina vėl didintų infliacijos spaudimą ir centriniams bankams paliktų mažiau erdvės mažinti palūkanas.

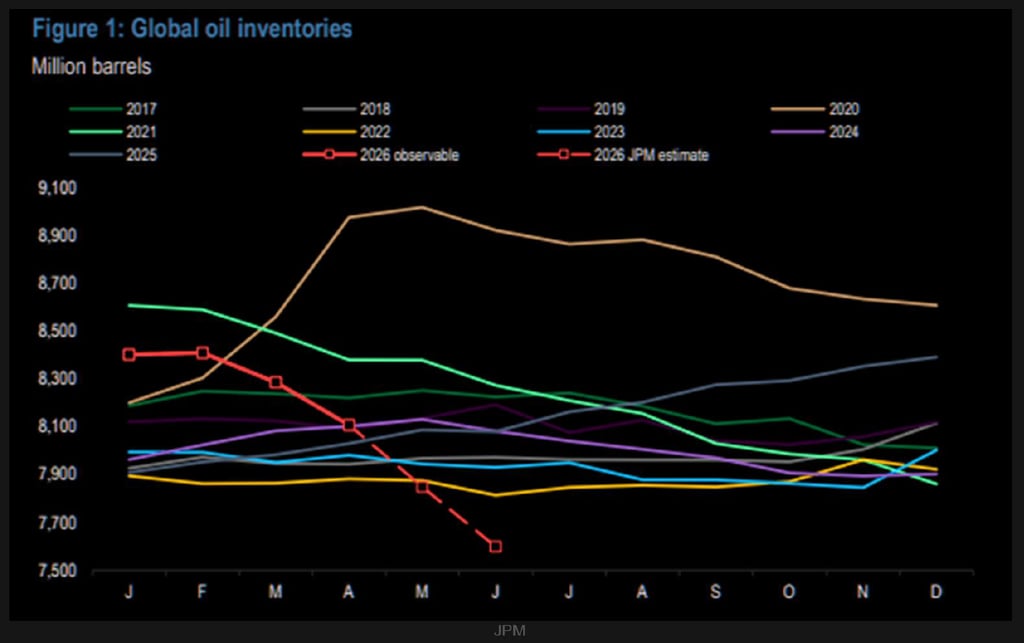

Trečias scenarijus yra rimtesnis tiekimo sutrikimas. Nors pasaulinėse saugyklose yra apie 8,4 mlrd. barelių naftos ir naftos produktų, realus tiekimo lankstumas yra ribotas. Kitaip tariant, sistema atrodo likvidi, bet nėra labai atspari geopolitiniams šokams.

Svarbu ir tai, kad konfliktas gali persikelti už pačios naftos rinkos ribų. Vis daugiau dėmesio tenka povandeninių kabelių rizikai Persijos įlankoje. Jeigu būtų pažeista ryšių infrastruktūra, poveikis galėtų būti jaučiamas ne tik energetikoje, bet ir duomenų srautuose, finansų sistemose bei AI infrastruktūroje.

Todėl nafta šiuo metu nėra tik žaliava. Ji tampa infliacijos, geopolitikos, centrinių bankų politikos ir rinkos nuotaikų kanalu. Investuotojams svarbiausia stebėti ne tik pačią naftos kainą, bet ir tai, ar įtampa aplink Hormūzo sąsiaurį mažėja, ar pereina į ilgesnį ir platesnį konfliktą. Pirmu atveju rinkos galėtų gauti palengvėjimą. Antru atveju aukštesnė energijos kaina dar labiau apsunkintų kovą su infliacija ir padidintų rinkų svyravimus.

Europa ir Kinija: už JAV ribų vaizdas daug silpnesnis

Nors JAV akcijų indeksai pasiekė naujus rekordus, už JAV ribų vaizdas nėra toks stiprus. Europoje ekonominiai duomenys toliau nuvilia. Infliacija pakilo iki 3%, daugiausia dėl aukštesnių energijos kainų, o ekonomikos augimas išlieka vangus. ECB paliko palūkanas nepakeistas ties 2%, bet situacija sudėtinga. Infliacijos rizika vėl kyla, o augimo perspektyvos silpnėja.

Tai reiškia, kad ECB, kaip ir FED, neturi labai patogaus pasirinkimo. Palūkanas mažinti sunkiau, kai energija vėl kelia infliaciją. Tačiau jų nemažinti taip pat rizikinga, jeigu ekonomika toliau lėtės.

Kinijoje pagrindinė problema išlieka nekilnojamojo turto sektorius. Realios gyvenamojo būsto kainos nukrito iki 20 metų žemumų, o nuo 2021 m. piko yra sumažėjusios apie 21,5%.

Tai svarbu, nes nekilnojamasis turtas ilgą laiką buvo viena pagrindinių Kinijos namų ūkių turto dalių. Kai būsto kainos krenta, silpnėja vartotojų pasitikėjimas, mažėja noras išlaidauti ir sunkiau atgaivinti vidaus ekonomiką.

Todėl šios savaitės vaizdas globaliai gana nevienodas. JAV rinkos atrodo stipriausiai, bet Europoje ir Kinijoje ekonominis fonas daug mažiau įtikinamas. Rinkoms tai svarbu, nes pasaulinis augimas negali ilgai remtis tik JAV technologijų bendrovėmis ir AI tema.

Apibendrinimas: rinkos stiprios bet trapios

Apibendrinant, ši savaitė parodė, kad rinkos šiuo metu atrodo stipriai, bet tas stiprumas nėra labai platus.

S&P 500 pasiekė naują rekordą, technologijų bendrovės toliau palaiko investuotojų optimizmą, o AI tema išlieka pagrindiniu rinkos varikliu. Tačiau po paviršiumi vaizdas sudėtingesnis. Kilimą daugiausia tempia siauras didžiųjų bendrovių ratas, o vidutinė akcija tokio pat stiprumo nejaučia.

Tuo pačiu rizikos niekur nedingo. Infliacija vis dar per aukšta, FED negali lengvai mažinti palūkanų, ilgalaikių obligacijų pajamingumai išlieka aukšti, o naftos kaina ir Hormūzo sąsiaurio rizika gali labai greitai pakeisti visą rinkos nuotaiką. Europa ir Kinija taip pat nerodo tokio stiprumo, kokį šiuo metu matome JAV akcijų indeksuose.

Todėl šiuo metu svarbiausia ne bandyti atspėti, ar rinka kitą savaitę kils, ar kris. Svarbiau suprasti, nuo ko ši kryptis priklauso. Šiandien pagrindiniai veiksniai gana aiškūs: AI lūkesčiai, technologijų bendrovių rezultatai, naftos kaina, infliacija, palūkanų lūkesčiai ir geopolitika.

Tokiose rinkose aiški portfelio struktūra tampa ypač svarbi. Kai rinkos juda greitai, o naujienų fonas keičiasi kasdien, sprendimus labai lengva pradėti priimti emociškai. Vieną dieną norisi didinti riziką, nes indeksai rekorduose. Kitą dieną jau norisi viską mažinti, nes nafta šauna į viršų ar pasikeičia FED lūkesčiai.

Būtent dėl to portfelis neturėtų būti sudarytas pagal vienos savaitės naujienas. Jis turėtų turėti aiškią logiką, rizikos lygį ir taisykles, kurios padeda išlikti nuosekliam skirtinguose rinkos cikluose.

Žemiau pateiktoje lentelėje galima matyti skirtingas investavimo strategijas, testuotas nuo 2007 metų per įvairius rinkų ciklus. Jos skiriasi rizikos lygiu, tikėtinais svyravimais ir tuo, kaip elgiasi skirtingomis rinkos sąlygomis.

Jeigu šiuo metu neturi aiškios struktūros savo portfeliui arba nesi tikras, ar dabartinis portfelis atitinka tavo rizikos toleranciją, verta tai peržiūrėti. Rinkos rekordai atrodo gražiai, bet tikras portfelio testas prasideda tada, kai naratyvas pasikeičia.

Jei nori tai pritaikyti praktiškai, gali užsiregistruoti trumpam susitikimui ir peržvelgsime, kokia strategija galėtų būti tinkama tavo situacijoje.

*Ši informacija pateikiama tik informaciniais ir edukaciniais tikslais ir nėra investavimo rekomendacija ar individuali konsultacija. Investicijos yra susijusios su rizika, o prieš priimdami sprendimus investuotojai turėtų įvertinti savo finansinę situaciją, tikslus ir rizikos toleranciją. Ankstesni investavimo rezultatai negarantuoja būsimų rezultatų.