Investavimo principai

Investavimo principai yra svarbūs, norint sėkmingai investuoti. Investuotojai turi žinoti ir laikytis šių principų, norint sėkmingai pradėti. Šie principai jums padės nedaryti skubotų sprendimų ir laikytis išanksto numatyto plano, kuris turi atitikti jūsų rizikos toleravimo lygį.

Martynas Juška

5 min skaitymo

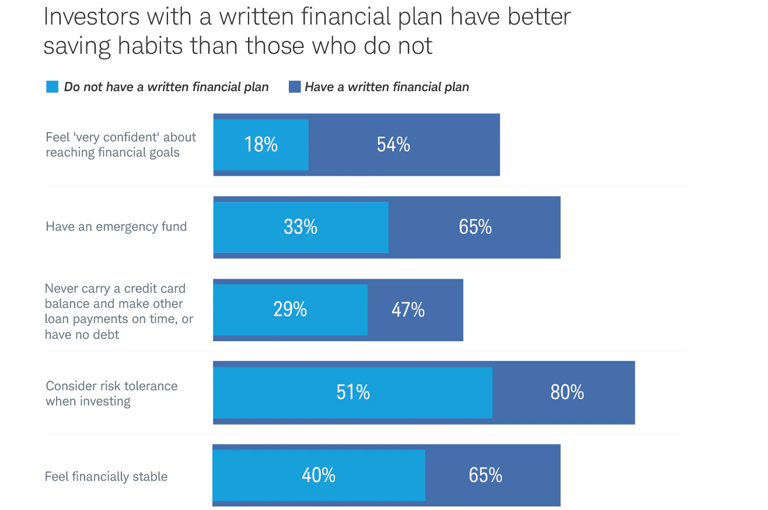

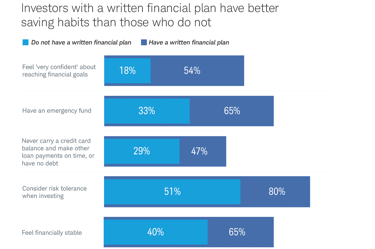

1. Sudarykite investicinį planą pagal savo išanksto išsikeltus tikslus

Sudaromas planas turi būti realistiškas

Planas turi būti peržiūrimas kas metus

Planas turi būti koreguojamas pagal pasikeisusią situaciją (šeimyninė padėtis, pajamos, paveldėjimas ir t.t.)

Planavimas padidina tikimybę uždirbti pagal išanksto išsikeltus tikslus, nes yra laikomasi taisyklių. Taip pat, Investuotojai, kurie stengiasi planuoti ateitį, labiau linkę imtis veiksmų, reikalingų savo finansiniams tikslams pasiekti.

2. Pradėkite investuoti kuo ankščiau

Maksimaliai išnaudokite galimybę investuoti

Investuojant laikas yra jūsų sąjungininkas - kuo ankščiau pradedi, tuo labiau apsimoka

Nemėginti atspėti koks laikas yra geriausias investavimui - tai padaryti neįmanoma

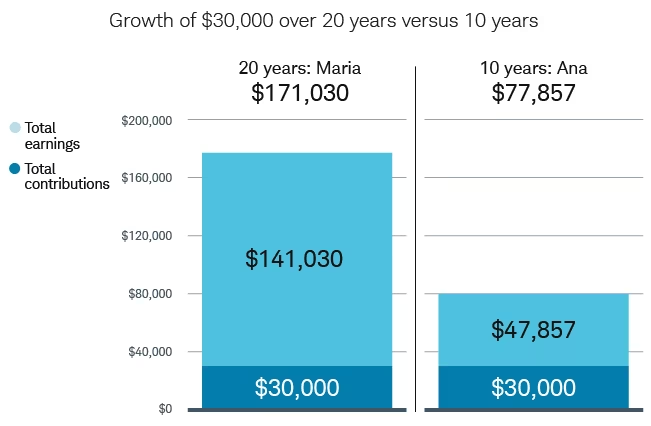

Apsimoka pradėti investuoti kuo ankščiau

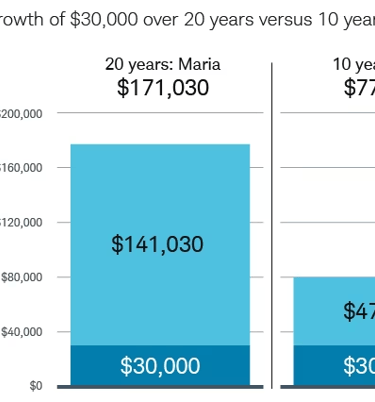

Marija ir Ana kiekvienais metais sausio 1 d. investuodavo po 3000 USD, nepaisant to, ar rinka kilo, ar smuko. Marija pradėjo investuoti prieš 20 metų, o Ana pradėjo prieš 10 metų, tačiau dvigubai didesne suma, t.y. po 6000 USD. Nors abi investavo iš viso po 30000 USD per savo investavimo laikotarpį, laikotarpio gale Marijos rezultatas buvo apie 93000 USD didesnis vien dėl to, kad jos investavimo laikotarpis buvo ilgesnis. Finansų rinkose daugiau įtakos turi laikas nei investuojama suma.

Nemėginti atspėti aukščiausios ir žemiausios rinkos kainos

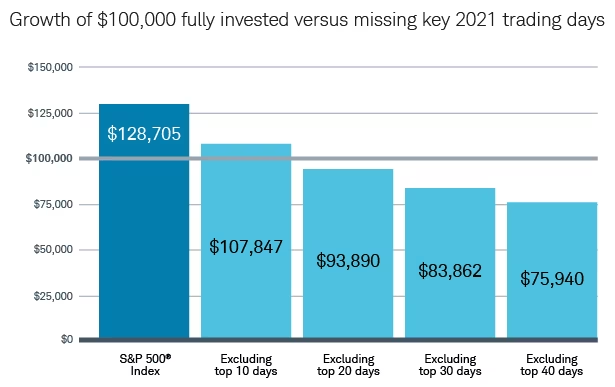

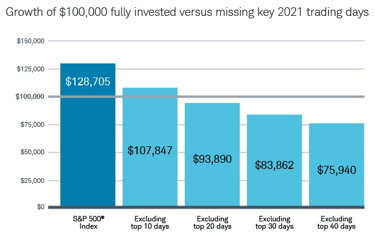

Rinka yra nepastovi, o daugelis investuotojų yra linkę pasitraukti iš rinkos kai prasideda kiek didesni svyravimai, kurie įprastai būna bent kartą metuose. Pasitraukimas iš rinkos jos kritimo atveju gali būti pavojingas, nes tuo metu rinka daug svyruoja ir po didesnių kritimų neretai seka ir didesni kilimai. Dažniausiai tuo metu rinka būna nepastovi ir pataikyti nupirkti atitinkamą instrumentą žemesne kaina ir parduoti didesne, būna ypač sudėtinga. Tuo tarpu praleidus net keletas pelningų dienų rinkoje gali stipriai atsiliepti bendram tolimesniam rezultatui. Pavyzdžiui, jei 2021 m. sausio 1 d. investavote 100000 USD, bet praleidote 10 geriausių prekybos dienų, iki metų pabaigos būtumėte turėję 20858 USD mažiau, nei būtumėte visą laiką investavęs, t.y. investavęs visus 2021-uosius metus ir nieko nedaręs.

2. Pradėkite investuoti kuo ankščiau

Maksimaliai išnaudokite galimybę investuoti

Investuojant laikas yra jūsų sąjungininkas - kuo ankščiau pradedi, tuo labiau apsimoka

Nemėginti atspėti koks laikas yra geriausias investavimui - tai padaryti neįmanoma

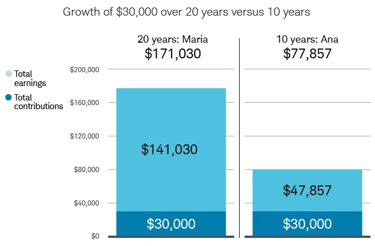

Apsimoka pradėti investuoti kuo ankščiau

Marija ir Ana kiekvienais metais sausio 1 d. investuodavo po 3000 USD, nepaisant to, ar rinka kilo, ar smuko. Marija pradėjo investuoti prieš 20 metų, o Ana pradėjo prieš 10 metų, tačiau dvigubai didesne suma, t.y. po 6000 USD. Nors abi investavo iš viso po 30000 USD per savo investavimo laikotarpį, laikotarpio gale Marijos rezultatas buvo apie 93000 USD didesnis vien dėl to, kad jos investavimo laikotarpis buvo ilgesnis. Finansų rinkose daugiau įtakos turi laikas nei investuojama suma.

Nemėginti atspėti aukščiausios ir žemiausios rinkos kainos

Rinka yra nepastovi, o daugelis investuotojų yra linkę pasitraukti iš rinkos kai prasideda kiek didesni svyravimai, kurie įprastai būna bent kartą metuose. Pasitraukimas iš rinkos jos kritimo atveju gali būti pavojingas, nes tuo metu rinka daug svyruoja ir po didesnių kritimų neretai seka ir didesni kilimai. Dažniausiai tuo metu rinka būna nepastovi ir pataikyti nupirkti atitinkamą instrumentą žemesne kaina ir parduoti didesne, būna ypač sudėtinga. Tuo tarpu praleidus net keletas pelningų dienų rinkoje gali stipriai atsiliepti bendram tolimesniam rezultatui. Pavyzdžiui, jei 2021 m. sausio 1 d. investavote 100000 USD, bet praleidote 10 geriausių prekybos dienų, iki metų pabaigos būtumėte turėję 20858 USD mažiau, nei būtumėte visą laiką investavęs, t.y. investavęs visus 2021-uosius metus ir nieko nedaręs.

3. Susiformuokite plačiai diversifikuotą portfelį pagal savo rizikos toleravimo lygį.

Žinokite kokią riziką ,t.y. kokio dydžio nuostolio svyravimus galite patirti

Supraskite, kad skirtingos turto klasės reaguoja skirtingai į atitinkamas naujienas

Nesivaikykite praeities rezultatų

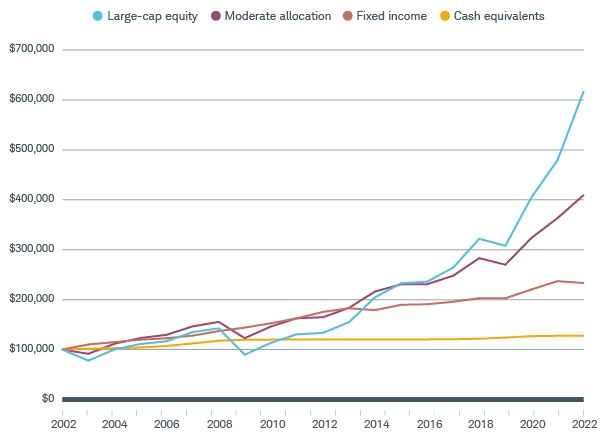

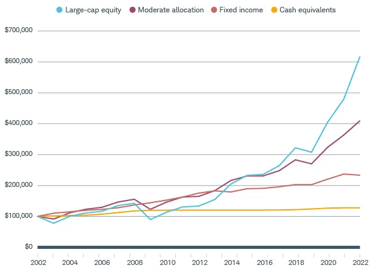

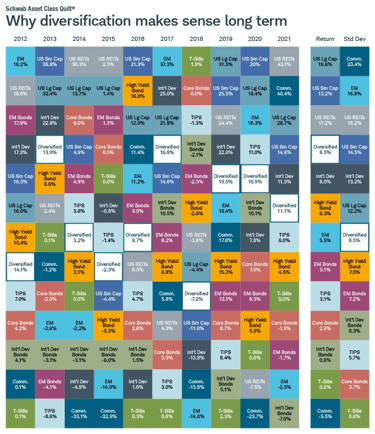

Skirtingos turto klasės generuoja skirtingą gražą ir reaguoja skirtingai į atitinkamas naujienas

Investavus 100000 USD į JAV akcijas dar 2002 m., po 20 metų būtumėte galėjęs džiaugtis didesniu nei pusės milijono pelnu. Tuo tarpu investavus į konservatyvesnes turto klases, kaip obligacijas ar pinigų rinkos priemones, grąžą būtų kur kas žemesnė. Visgi, svarbu atkreipti dėmesį, kad portfelis sudėliotas iš skirdingų turto klasių, atitinkamą laiko tarpą, būtų sugeneravęs net didesnę gražą nei investavus tik į akcijas. Taip pat, būtų susiduręs su mažesneis rinkos vertės svyravimais.

Nuspėti kuri turto klasė pasirodys geriausiai atitinkamais metais yra ypač sudėtinga

4. Reguliariai rebalansuoti portfelį

Laikykitės išanksto nustatytos rizikos toleravimo lygio, t.y. paskirstymo tarp turto klasių

Periodiškai stebėkite rezultatą

Išsiaiškinkite priežastis įvykusių pokyčių

Reguliarus rebalansavimas padeda nenukrypti išanksto numatyto rizikos toleravimo lygio.

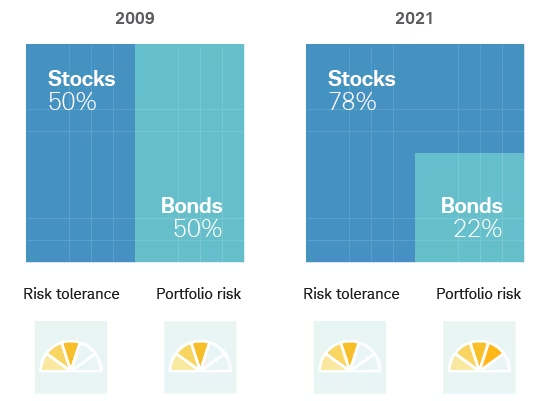

Hipotetinio pradinio porfelio sudetis tarp turto klasių buvo 50% akcijų ir 50% obligacijų 2009 metais. Šis portfelis niekada nebuvo rebalansuotas. Tokio portfelio paskirstymas maždaug per 12 metų turėtų pasikeisti į 75% akcijų ir 25% obligacijų sudėtį. Kadangi pradinė investavimo strategija buvo parinkta skirtinga ji patirdavo mažesnius rinkos svyravimus praeityje negu po 12 metų pasikeitus turto klasių sudėčiai. Per daug agresyvus porfelis investuotoją gali priversti fiksuoti nuostolius rinkos kritimo atveju, nes jis nebuvo pasiruošęs tokiems svyravivams. Per agresyvi investicinio portfelio sudėtis yra viena pagrindinių investuotojų klaidų - manė, kad toleruoja tokius svyravimus, tačiau praktikoje jie pasirodė per dideli, todėl buvo fiksuotas nuostolis.

5. Patikimas tarpininko pasirinkimas formuojant investicinį portfelį

Svarbu, kad investicinis tarpininkas būtų licenzijuotas

Nesiūlytų savo aktyviai valdomų fondų

Būtų patrauklūs komisiniai

Reikia konsultacijos?