Ką šiuo metu reikia žinoti apie JAV rinką?

RINKŲ ĮŽVALGOS

Martynas Juška

5/16/20267 min skaitymo

JAV akcijų rinka pastaraisiais metais vėl atrodo labai stipriai. S&P 500 indeksas pasiekė naujas aukštumas, technologijų bendrovės toliau generuoja didelius pelnus, o dirbtinio intelekto tema išlieka viena svarbiausių rinkos varomųjų jėgų.

Tačiau žiūrint į JAV rinką šiandien svarbu nematyti tik vienos pusės. Taip, JAV rinka išlieka kokybiška, pelninga ir inovatyvi. Bet kartu ji yra brangi, labai koncentruota ir vis labiau priklausoma nuo kelių didžiausių įmonių rezultatų.

Todėl ši analizė nėra apie tai, kad JAV rinką reikia pirkti arba parduoti. Ji apie tai, ką investuotojas turėtų suprasti prieš laikydamas JAV akcijas kaip reikšmingą portfelio dalį.

Pagrindinis klausimas paprastas: ar JAV rinkos augimas vis dar turi pagrindą, ir kokios rizikos slypi po stipriais indekso rezultatais?

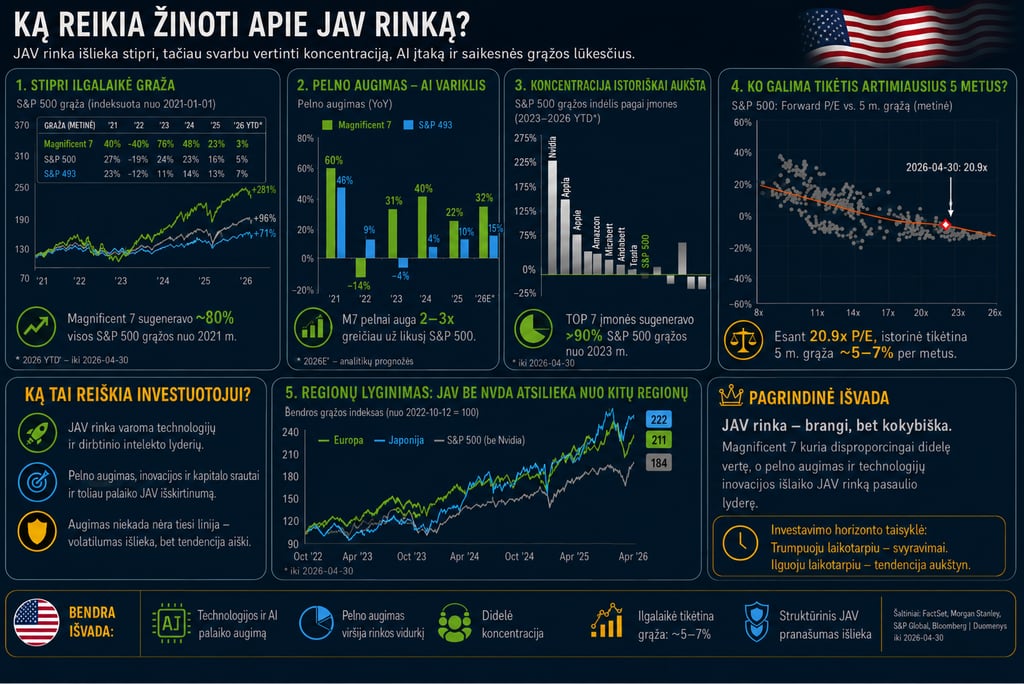

1. JAV rinka stipri, bet didelę dalį rezultato sukūrė kelios įmonės

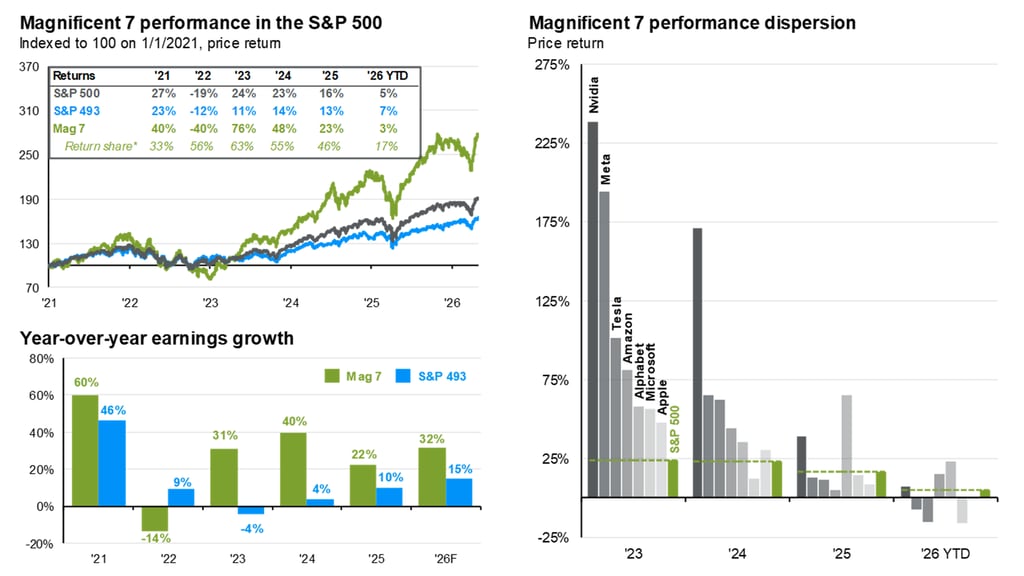

Per pastaruosius metus S&P 500 indeksas augo stipriai, tačiau visas augimas nebuvo tolygiai pasiskirstęs per plačią rinką.

Didelę dalį rezultato sugeneravo vadinamasis Magnificent 7: didžiausios JAV technologijų ir platformų bendrovės. Jos nuo 2021 m. gerokai aplenkė tiek bendrą S&P 500 indeksą, tiek likusias S&P 500 įmones.

Tai labai svarbus skirtumas. Kai investuotojas perka S&P 500, dažnai atrodo, kad jis perka labai plačiai diversifikuotą JAV akcijų rinką. Formaliu požiūriu taip ir yra, nes indekse yra apie 500 įmonių. Bet reali įtaka indekso rezultatui šiandien yra daug siauresnė.

Jeigu kelių didžiausių bendrovių rezultatai daro neproporcingai didelę įtaką visam indeksui, investuotojas turi suprasti, kad jo portfelis gali būti labiau priklausomas nuo technologijų sektoriaus ir kelių konkrečių įmonių, nei atrodo iš pirmo žvilgsnio.

Tai nėra blogai savaime. Jeigu tos įmonės auga, uždirba ir išlaiko konkurencinį pranašumą, jos gali ilgai tempti rinką į viršų. Tačiau tai reiškia, kad rizika taip pat tampa labiau koncentruota.

Nori peržiūrėti savo portfelį?

2. Augimą palaiko ne tik investuotojų emocijos, bet ir pelnai

Vienas svarbiausių argumentų JAV rinkos naudai yra tai, kad didžiųjų technologijų bendrovių augimas nėra paremtas vien tik gražia istorija.

Jų pelnai augo gerokai greičiau nei likusios rinkos. Kai įmonės ne tik brangsta biržoje, bet ir realiai didina pelną, toks kainos augimas turi tvirtesnį pagrindą.

Pastaraisiais metais dirbtinis intelektas tapo viena pagrindinių temų, dėl kurios investuotojai dar labiau susitelkė į technologijų sektorių. Tačiau svarbu suprasti, kad AI tema čia veikia ne tik kaip lūkestis apie ateitį. Ji jau daro įtaką įmonių rezultatams: didėja investicijos į duomenų centrus, lustus, debesų kompiuteriją, programinę įrangą ir automatizavimą.

Todėl JAV rinka šiandien turi realų augimo pagrindą. Lyderiaujančios įmonės yra globalios, pelningos, turi stiprius balansus ir veikia srityse, kurios gali išlikti svarbios dar ilgą laiką.

Bet čia svarbu nepamiršti kitos pusės. Kai visi investuotojai mato tą pačią istoriją, gera ateitis dažnai jau būna iš dalies įskaičiuota į kainas. Kitaip tariant, net gera įmonė gali būti per brangi, jeigu už ją sumokama per daug.

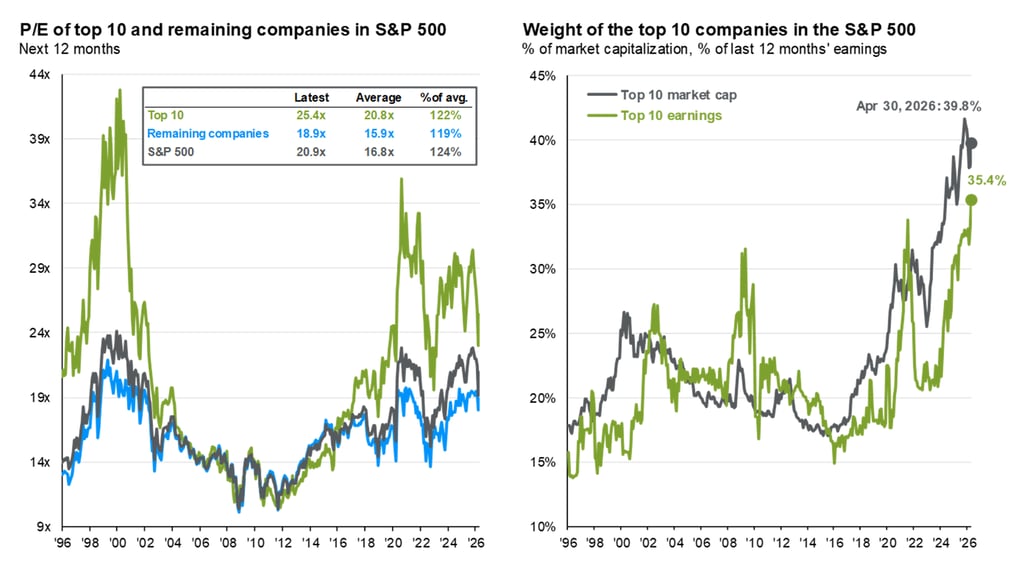

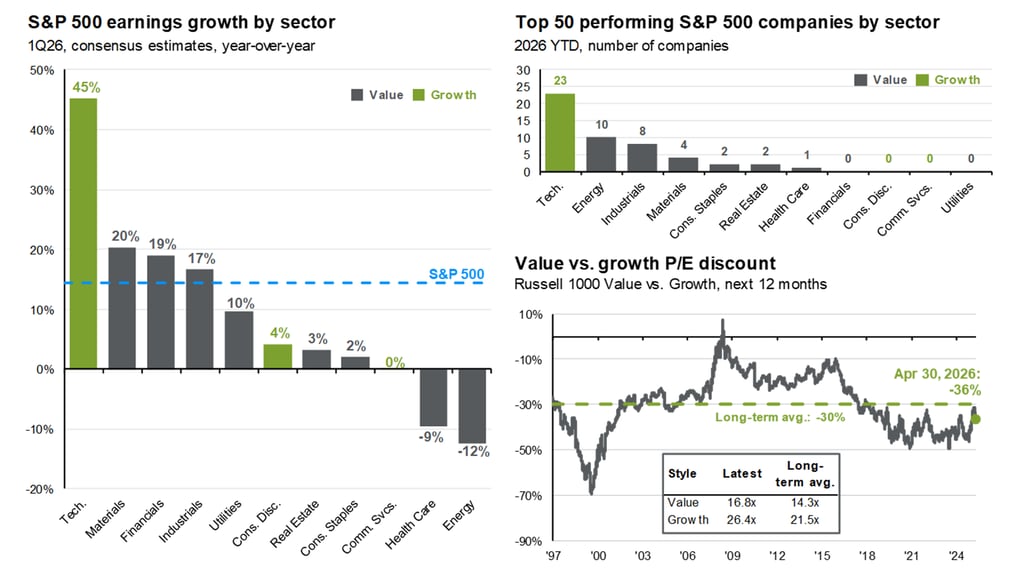

3. Koncentracija istoriškai aukšta

Didžiausia šiandienos JAV rinkos problema nėra tai, kad ji silpna. Priešingai, ji labai stipri. Problema ta, kad ta stiprybė yra sutelkta labai siauroje vietoje.

Pastaraisiais metais kelios didžiausios įmonės sugeneravo labai didelę dalį visos S&P 500 grąžos. Tai reiškia, kad bendra indekso grąža vis labiau priklauso nuo mažos grupės bendrovių.

Investuotojui tai svarbu dėl dviejų priežasčių.

Pirma, jeigu šios įmonės ir toliau augs, visas indeksas gali toliau atrodyti stipriai. Tokiu atveju koncentracija tampa privalumu, nes portfelis turi daug svorio geriausiai veikiančiose bendrovėse.

Antra, jeigu šių įmonių augimas sulėtės arba rinkos lūkesčiai joms taps per aukšti, visas indeksas gali nukentėti daugiau, nei investuotojas tikėtųsi. Tokiu atveju koncentracija tampa rizika.

Todėl vien pasakyti „investuoju į S&P 500, todėl mano portfelis yra plačiai diversifikuotas“ šiandien jau nėra pakankama. Reikia žiūrėti, kas iš tikrųjų yra indekso viduje ir kas realiai kuria grąžą.

4. JAV rinka nėra pigi, todėl lūkesčiai turi būti saikingesni

Kitas svarbus klausimas yra vertinimai.

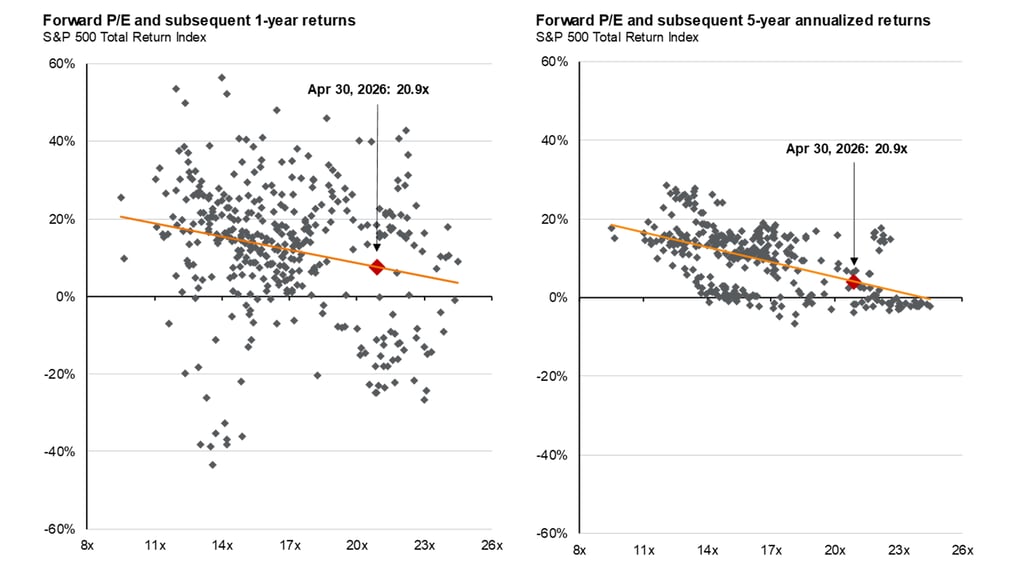

Šiuo metu S&P 500 forward P/E rodiklis yra aukštas. Paprastai tariant, tai reiškia, kad investuotojai už būsimus įmonių pelnus moka brangiau nei istoriškai įprasta.

Aukštas P/E savaime nereiškia, kad rinka turi kristi. Brangi rinka gali dar ilgai brangti, ypač jeigu įmonių pelnai toliau auga. Tačiau istoriškai buvo matomas gana aiškus ryšys: kai rinka perkama už aukštesnius vertinimus, vėlesnė 5 metų grąža dažniausiai būna mažesnė.

Pagal pateiktą istorinį ryšį, esant maždaug 20,9 forward P/E lygiui, tikėtina vidutinė metinė S&P 500 grąža artimiausiems 5 metams gali būti apie 5–7% per metus.

Tai nėra blogas rezultatas. Bet jis yra gerokai žemesnis nei tai, ką investuotojai matė stipriausiais pastarųjų metų laikotarpiais.

Kitaip tariant, problema ne ta, kad JAV rinka būtinai turi kristi. Problema ta, kad dalis gero scenarijaus jau gali būti įskaičiuota į kainą. Todėl investuotojui reikėtų būti atsargesniam su lūkesčiais.

Jeigu portfelyje JAV akcijos sudaro didelę dalį, verta savęs paklausti: ar aš tikrai pasiruošęs laikyti šią poziciją, jeigu ateinančių metų grąža bus ne dviženklė, o gerokai kuklesnė?

Nori peržiūrėti savo portfelį?

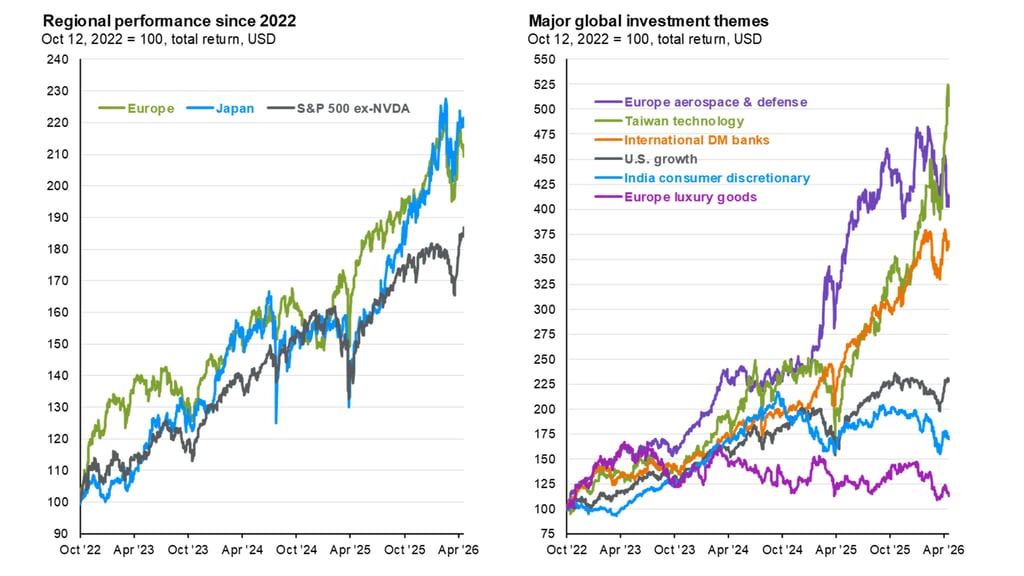

5. Be Nvidia JAV rezultatas atrodo daug silpnesnis

Dar vienas labai svarbus grafikas parodo, kaip stipriai vienos įmonės rezultatas gali pakeisti visos rinkos vaizdą.

Palyginus JAV, Europos ir Japonijos rinkų rezultatus nuo 2022 m. spalio, matosi, kad Europa ir Japonija per šį laikotarpį pasirodė labai stipriai. Tačiau ypač įdomu tai, kad S&P 500 be Nvidia atsilieka nuo Europos ir Japonijos.

Tai nereiškia, kad JAV rinka yra bloga. Bet tai parodo, kiek daug pastarųjų metų JAV rinkos lyderystės priklausė nuo vienos ar kelių labai stiprių bendrovių.

Investuotojui ši vieta yra labai svarbi. Jeigu viena įmonė gali taip stipriai pakeisti viso indekso rezultatą, tai reiškia, kad indekso viduje yra didelė koncentracija.

Iš vienos pusės, Nvidia ir kitos AI temos lyderės turėjo realų augimo pagrindą: paklausa lustams, duomenų centrams, AI infrastruktūrai ir skaičiavimo pajėgumams smarkiai išaugo.

Iš kitos pusės, kai tiek daug rinkos rezultato priklauso nuo kelių lyderių, investuotojas turi stebėti, ar lyderystė nesilpnėja. Jeigu ji pradeda silpti, vien pasyviai laikyti tą pačią struktūrą gali būti ne pats geriausias sprendimas.

Ką visa tai reiškia investuotojui?

Mano pagrindinė išvada paprasta: JAV rinka išlieka stipri, bet ją reikia vertinti blaiviai.

Ji turi daug privalumų: stiprias įmones, technologijų lyderystę, pelno augimą, inovacijas ir kapitalo srautus. Todėl turėti JAV akcijų poziciją portfelyje gali būti visiškai logiška.

Tačiau kartu reikia suprasti, kad ši pozicija šiandien turi aiškias rizikas: aukštus vertinimus, didelę koncentraciją ir priklausomybę nuo kelių įmonių.

Todėl klausimas nėra „ar JAV rinka gera?“. Klausimas yra kitas: kokią vietą ji turi užimti portfelyje, kada jos svorį didinti, kada mažinti ir kaip valdyti riziką, jeigu rinkos lyderystė pasikeistų.

Čia ir atsiranda skirtumas tarp paprasto indekso laikymo ir portfelio valdymo.

Jeigu JAV akcijos portfelyje yra kaip atskira pozicija, vadinasi, ją reikia stebėti. Reikia matyti ne tik tai, kad rinka kilo, bet ir kodėl ji kilo. Reikia suprasti, ar augimą palaiko pelnai, ar tik lūkesčiai. Reikia žinoti, ar vertinimai dar leidžia tikėtis patrauklios grąžos, ar jau verta sumažinti riziką.

Portfelis neturėtų būti sudarytas vien pagal tai, kas geriausiai atrodė vakar. Jis turi būti sudarytas taip, kad būtų aišku, ką darome skirtingais rinkos etapais: kai rinka kyla, kai koncentracija didėja, kai vertinimai tampa aukšti ir kai prasideda korekcijos ar krizės.

Būtent todėl investuojant svarbu matyti bendrą kontekstą, o ne vien atskirą gražų grafiką.

JAV rinka gali išlikti stipri. Bet stipri rinka ne visada reiškia pigią rinką. O brangi ir koncentruota rinka reikalauja daugiau disciplinos.

Portfelio logika: ne spėti, o turėti planą

Investuotojui svarbiausia ne bandyti atspėti, kas bus kitą mėnesį. Svarbiausia turėti aiškų portfelio planą.

Toks planas turi atsakyti į kelis praktinius klausimus:

Kiek portfelyje turi būti JAV akcijų?

Kada jų svoris tampa per didelis?

Ką darome, jeigu technologijų lyderystė pradeda silpti?

Ką darome, jeigu rinka tampa per brangi?

Kaip portfelis turėtų elgtis ne tik augimo metu, bet ir krizės laikotarpiu?

Žemiau pateikiami portfeliai yra sudaryti ne pagal vieną gražų laikotarpį, o žiūrint į visą rinkos ciklą, įskaitant ir krizes. Tokia struktūra leidžia iš anksto suprasti, kokios rizikos prisiimamos, kaip portfelis gali svyruoti ir kokio rezultato galima tikėtis skirtingose rinkos aplinkose.

Kitaip tariant, tikslas nėra tiesiog nusipirkti tai, kas pastaruoju metu kilo labiausiai. Tikslas yra turėti strategiją, kurioje aišku, kodėl kiekviena portfelio dalis yra pasirinkta, kokį vaidmenį ji atlieka ir kada jos svoris turėtų būti peržiūrimas.

*Ši informacija pateikiama tik informaciniais ir edukaciniais tikslais ir nėra investavimo rekomendacija ar individuali konsultacija. Investicijos yra susijusios su rizika, o prieš priimdami sprendimus investuotojai turėtų įvertinti savo finansinę situaciją, tikslus ir rizikos toleranciją. Ankstesni investavimo rezultatai negarantuoja būsimų rezultatų.