Kada investsuojant geriau mokėti fiksuotą mokestį, o kada valdymo mokestį?

INVESTAVIMO PAGRINDAI

Martynas Juška

6/4/20251 min skaitymo

Tai klausimas, kurį dažnai girdžiu – ypač iš tų, kurie lygina savarankišką ETF pirkimą su „robo-advisor“ platformomis ar fondais, kurie neima pirkimo mokesčio, bet taiko valdymo mokestį ir dažnai bando aplenkti indeksą, nors tai statistiškai nėra taip paprasta.

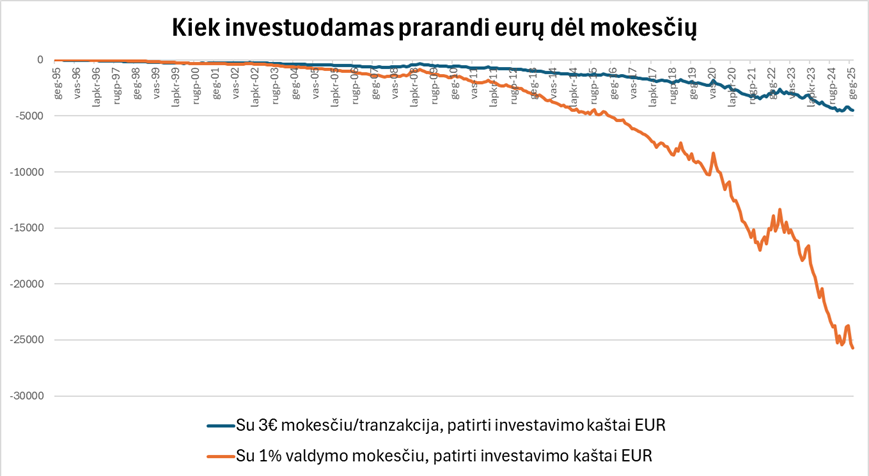

Palyginti 3 scenarijai: investuojant po 100 € kas mėnesį į S&P 500 nuo 1995 iki 2025.

Rzultatas:

✅ Be mokesčių – kai kas mėnesį investuoji po 100 €, o visą grąžą „susišluoji“ pats.

✅ Su 3 € pirkimo mokesčiu kiekvieną mėnesį – dažnas pasirinkimas, kai investuoji savarankiškai per brokerį, pavyzdžiui kaip Myraid Capital.

✅ Su 1 % metiniu valdymo mokesčiu – kaip dažnai daro „automatinės“ platformos.

📊 Jei būtum tai daręs nuo 1995 m. iki dabar, rezultatai būtų tokie:

· Be mokesčių: 150 436 €

· Su 3 €/mėn mokesčiu: 145 923 €

· Su 1 % valdymo mokesčiu: 124 732 €

Tai reiškia, kad:

➡ 3 € per mėnesį kainavo ~3 % visos grąžos

➡ 1 % valdymo mokestis – net ~17 % viso portfelio

🎯 Išvada: jei investuoji ilgam laikotarpiui, maži, bet pastovūs mokesčiai kaupiasi. Ir kaupiasi rimtai!

Fiksuotas pirkimo mokestis (net ir kas mėnesį) dažnu atveju yra geresnis ilgalaikėje perspektyvoje, nei tarsi „nekaltas“ procentinis valdymo mokestis.