Pensijų fondų atsiimamos sumos

RINKŲ ĮŽVALGOS

Martynas Juška

4/9/20262 min skaitymo

Naujausia informacija apie pensijų fondus verčia sustoti ir į situaciją pažiūrėti plačiau.

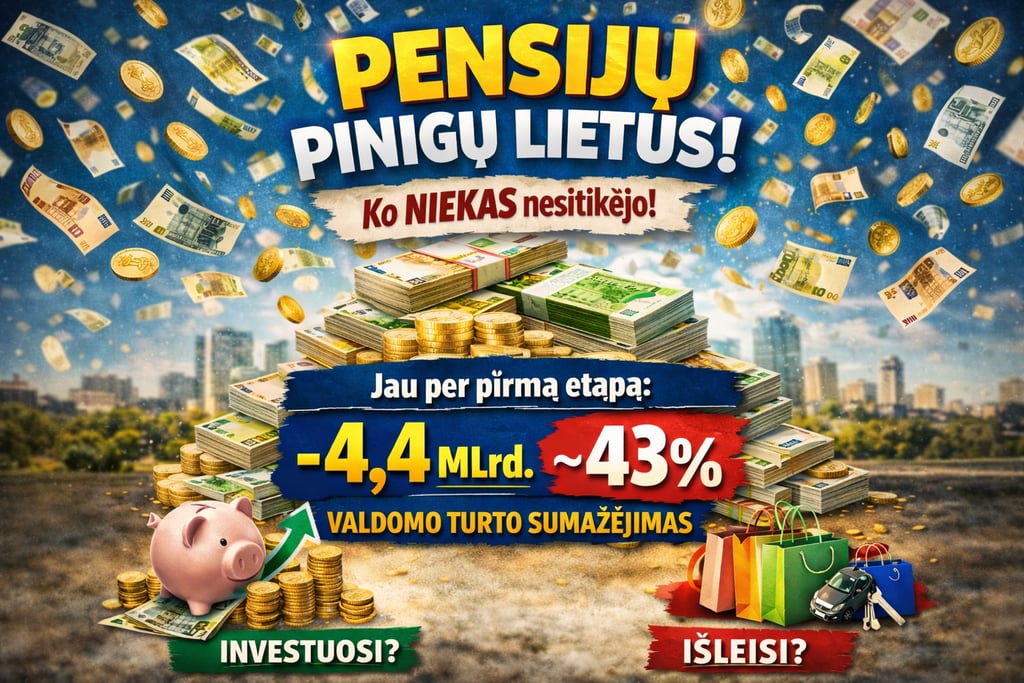

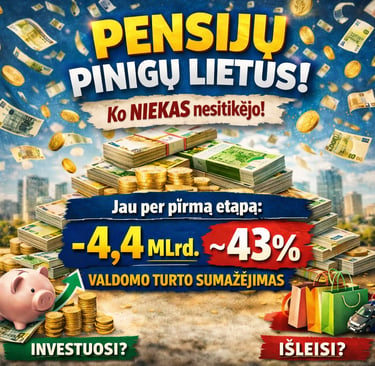

Tokių atsiėmimo mastų nesitikėjo net didžiausi skeptikai. Buvo kalbama, kad per visą išėjimo laikotarpį, kuris gali trukti apie 2 metus, iš sistemos galėtų pasitraukti maždaug 40% turto. Tai atrodė kaip agresyvus scenarijus.

Realybė pasirodė dar agresyvesnė.

Didelė dalis šio judėjimo jau įvyko per pirmą etapą. Pagal mano skaičiavimus, bendras pensijų valdomo turto sumažėjimas, lyginant su 2025 metų pabaiga, siekia apie -4,4 mlrd. EUR, arba ~43%.

Svarbus momentas yra tas, kad tai nėra rinkos kritimo pasekmė. Pastarojo laikotarpio svyravimai galėjo turėti įtakos iki maždaug 5%, bet ne daugiau. Visa kita yra realūs pinigai, kurie išeina iš sistemos.

Tai iš esmės yra vienas didžiausių kapitalo persiskirstymų Lietuvoje per pastaruosius metus.

Ir čia atsiranda daug svarbesnis klausimas nei pats išėjimas iš pensijų fondų.

Ką žmonės darys su šiais pinigais?

Trumpuoju laikotarpiu matysime padidėjusį likvidumą gyventojų sąskaitose. Tai reiškia daugiau vartojimo, daugiau spontaniškų sprendimų, daugiau emocinių pirkimų.

Ilguoju laikotarpiu skirtumas tarp žmonių rezultatų priklausys beveik vien tik nuo sprendimų, kurie bus priimti per artimiausias savaites ar mėnesius.

Istoriškai tokiose situacijose scenarijus kartojasi.

Dalis pinigus tiesiog išleidžia.

Dalis pasilieka „kol kas“, bet realiai nieko nedaro.

Ir tik nedidelė dalis struktūruoja sprendimą ir įdarbina kapitalą.

Būtent ši trečia grupė po 5–10 metų turi visiškai kitokį rezultatą.

Todėl ši situacija yra ne apie pensijų fondus. Ji yra apie finansinę discipliną ir sprendimų kokybę.

Kokios yra alternatyvos?

Paprasčiausias variantas yra nieko nedaryti. Pinigai lieka sąskaitoje, saugūs, likvidūs, bet realiai nuvertėjantys dėl infliacijos. Tai pasirinkimas, kuris atrodo saugus, bet ilguoju laikotarpiu kainuoja daugiausiai.

Kitas kraštutinumas yra išleisti. Automobilis, remontas, kelionės, pirkiniai. Tai suteikia trumpalaikį pasitenkinimą, bet iš finansinės perspektyvos reiškia, kad šie pinigai nebedirbs.

Trečias variantas yra investuoti, bet čia ir atsiranda didžiausia klaida.

Didelė dalis žmonių investavimą supranta kaip pavienių instrumentų pirkimą, bandymą „pagauti momentą“ arba tiesiog sekimą tuo, kas šiuo metu populiaru. Tokie sprendimai dažnai nėra paremti nei strategija, nei rizikos valdymu.

Rezultatas būna labai nepastovus.

Alternatyva yra struktūruotas investavimas.

Tai reiškia aiškiai apibrėžtą portfelį, diversifikaciją tarp skirtingų turto klasių, iš anksto numatytą rizikos lygį ir sprendimus, paremtus ne nuojauta, o duomenimis ir istorine analize.

Būtent čia atsiranda skirtumas tarp atsitiktinio investavimo ir kryptingo kapitalo valdymo.

Šiandien situacija yra unikali tuo, kad daug žmonių vienu metu priima finansinius sprendimus. Tai reiškia, kad dalis jų padarys klaidas, kurios bus jaučiamos ilgus metus.

Bet tuo pačiu tai yra ir galimybė.

Jeigu šie pinigai yra nukreipiami su aiškiu planu, jie gali tapti ne vienkartiniu „pinigų lietumi“, o pradžia ilgalaikio kapitalo augimo.

Apačioje rasite lentelę su siūlomais portfelio valdymo variantais, kurie yra paremti skirtingais rizikos lygiais ir strategijomis.

Jeigu ši tema aktuali, susirašom ir pasižiūrim, kuris sprendimas geriausiai atitinka jūsų situaciją ir tikslus.