Savaitės rinkų apžvalga (01.26 - 01.30)

SAVAITĖS RINKŲ APŽVALGOS

Martynas Juška

2/1/20265 min skaitymo

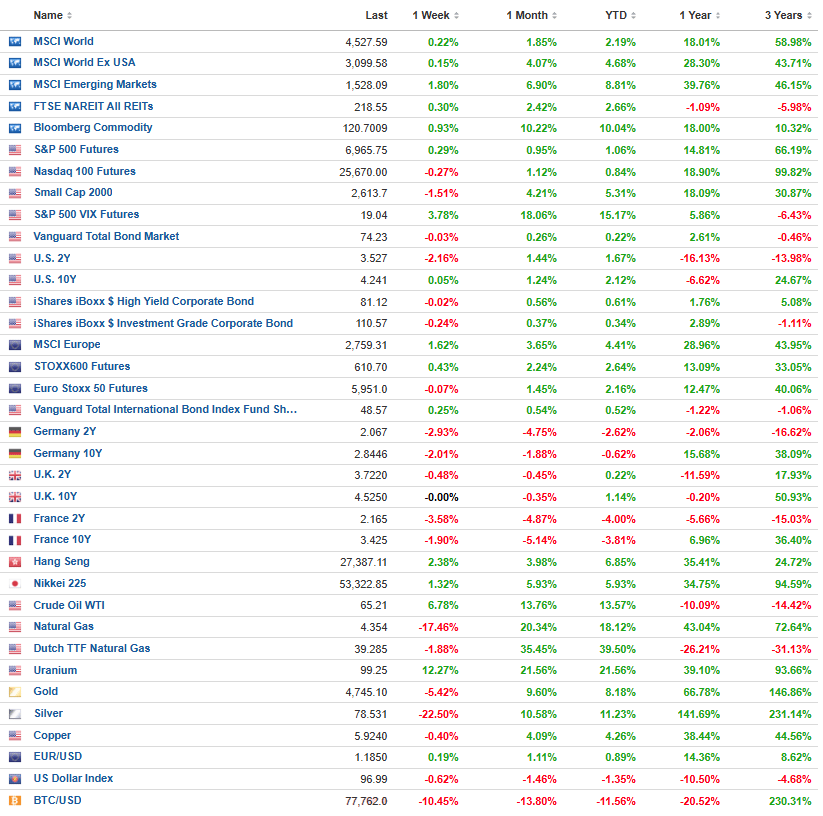

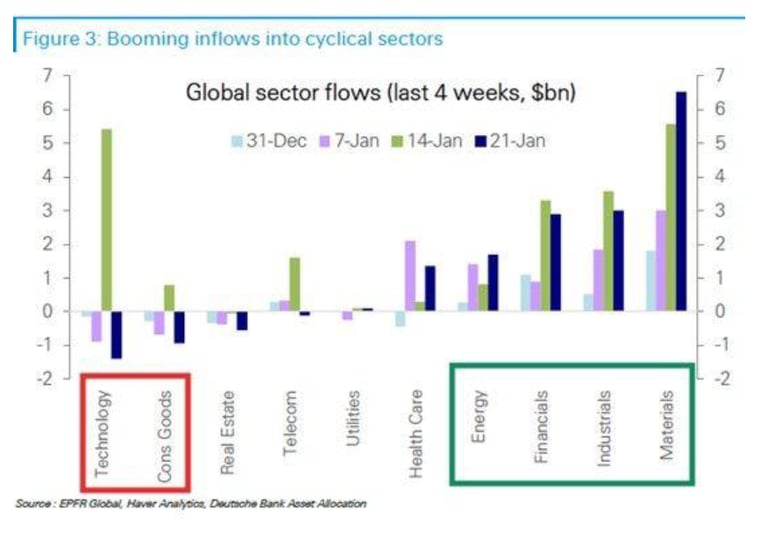

Praėjusi savaitė rinkose parodė ne tiek bendrą kryptį, kiek aiškią investuotojų rotaciją. Nors politinės ir prekybos rizikos trumpam padidino nepastovumą, kapitalo srautai aiškiai judėjo link ciklinių sektorių ne tik šią savaitę, bet ir visą sausį. Investuotojai mažino pozicijas technologijų ir vartojimo prekių bendrovėse, o tuo pačiu didino ekspoziciją energetikos, finansų, pramonės ir žaliavų sektoriuose. Toks judėjimas rodo, kad rinka vis dar tiki ekonomikos atsparumu ir ieško sričių, kurios galėtų tiesiogiai pasinaudoti augimu, didesniu aktyvumu ir infliacijos stabilizacija.

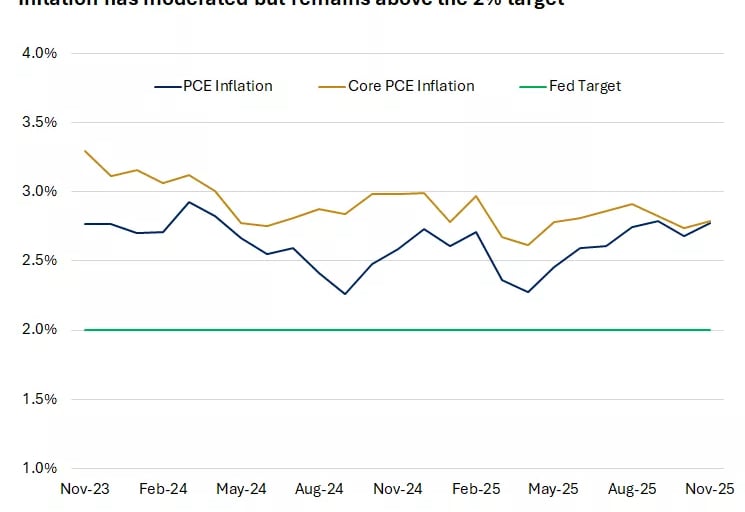

Federalinis rezervų bankas, kaip ir tikėtasi, paliko bazines palūkanų normas 3,5–3,75% intervale po trijų iš eilės mažinimų 2025 m. pabaigoje. Sprendimas buvo priimtas 10–2 balsais – du komiteto nariai pasisakė už papildomą 0,25 proc. punkto mažinimą. FED komunikacijoje akcentuota, kad ekonominė veikla išlieka pakankamai stipri, vartojimas ir investicijos palaiko augimą, o darbo rinka rodo stabilizacijos požymių. Tuo pačiu pabrėžta, jog infliacija vis dar išlieka aukščiau tikslo, todėl artimiausiu laikotarpiu centrinis bankas renkasi atsargesnį, labiau duomenimis grįstą požiūrį į tolimesnius sprendimus.

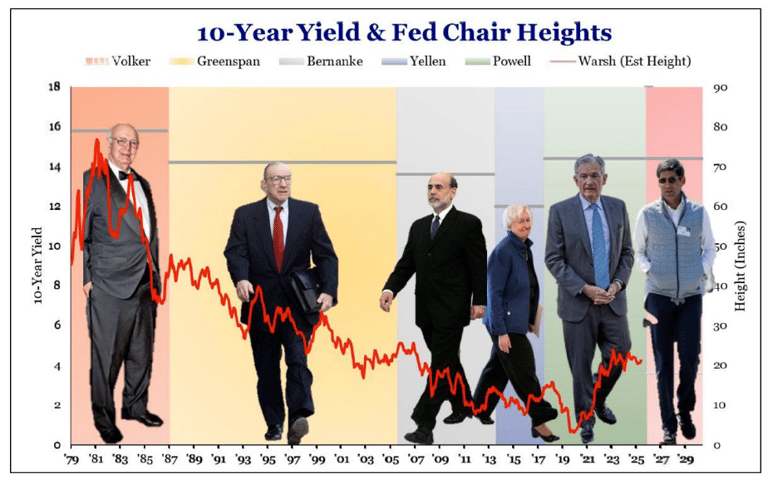

Papildomą politinį foną rinkoms sukūrė pranešimas apie Kevino Warsho nominaciją į Federalinio rezervų banko vadovo pareigas, pasibaigus dabartinio vadovo kadencijai gegužę. Istoriškai Warshas laikomas labiau griežtesnės pinigų politikos šalininku, jis ne kartą kritikavo pernelyg ilgai palaikomas žemas palūkanas ir išaugusį FED balansą, kas atsispindi ir obligacijų pajamingumų dinamikos kontekste. Vis dėlto dabartinėmis sąlygomis rinkos šią nominaciją vertina gana ramiai: FED sprendimai priimami kolegialiai, o galimi palūkanų pokyčiai labiau priklausys nuo infliacijos ir ekonomikos duomenų, o ne nuo vieno asmens požiūrio. Dėl to trumpuoju laikotarpiu reikšmingų pinigų politikos pokyčių investuotojai neįskaičiuoja.

Ekonominiai duomenys

JAV ekonominiai rodikliai pateikė nevienareikšmį vaizdą. Vartotojų pasitikėjimo indeksas sausį smuko iki 84,5 nuo 94,2 gruodį, tai žemiausias lygis nuo 2014 m. gegužės ir signalas, kad aukštos kainos bei neapibrėžtumas ima slopinti vartotojų nuotaikas. Tuo pačiu darbo rinkos rodikliai išliko gana stabilūs: pirminės bedarbio paraiškos siekė 209 tūkst., o tęstinės paraiškos sumažėjo iki 1,83 mln., tai žemiausias lygis nuo 2024 m. rugsėjo.

Infliacijos grandinėje išsiskyrė gamintojų kainos. Gruodį PPI augo 0,5% per mėnesį, viršydamas lūkesčius (0,2%). Didžiąją augimo dalį lėmė paslaugų kainos, kurios kilo 0,7%, o maždaug du trečdaliai šio augimo buvo susiję su didesnėmis didmenininkų ir mažmenininkų maržomis. Tuo pat metu ilgalaikio vartojimo prekių užsakymai lapkritį šoktelėjo 5,3% po spalio kritimo, o bazinių kapitalo prekių užsakymai augo 0,7%, rodydami, kad investicinis aktyvumas išlieka pakankamai tvirtas.

Europoje ekonominis fonas išliko stabilesnis. Euro zonos ekonomika 2025 m. augo 1,5%, palyginti su 0,9% 2024 m., viršydama Europos Komisijos prognozes. Ketvirtąjį ketvirtį BVP augo 0,3% per ketvirtį. Ekonominių nuotaikų indikatorius sausį pakilo iki 98,2 – arti ilgalaikio vidurkio. Tuo pačiu Vokietija sumažino 2026 m. augimo prognozę iki 1,0% nuo 1,3%, motyvuodama lėčiau įgyvendinamomis fiskalinėmis ir struktūrinėmis priemonėmis. JK būsto rinkoje matėsi lėtėjimas – gruodį patvirtinta 61 013 būsto paskolų, mažiausiai per 18 mėnesių.

Įmonės

Įmonių rezultatų fronte didžiausią įtaką rinkoms turėjo technologijų sektorius. Apple paskelbė itin stiprų ketvirtį – pajamos išaugo 16% iki 143,8 mlrd. JAV dolerių, o pelnas akcijai siekė 2,84 JAV dolerio. Ypač išsiskyrė Kinijos regionas, kur pardavimai šoktelėjo 38% iki 25,5 mlrd. JAV dolerių, patvirtindami atsigavusią paklausą po silpnesnio praėjusių metų laikotarpio.

Tuo pat metu Microsoft paskelbti rezultatai sukėlė didesnį svyravimą rinkose. Nors pajamos ir pelnas viršijo lūkesčius, investuotojus nuvylė lėtesnis debesijos verslo augimas ir reikšmingai augančios investicijos į dirbtinio intelekto infrastruktūrą. Tai sustiprino diskusijas apie tai, ar trumpuoju laikotarpiu didelės AI investicijos gali spausti pelningumą, ir prisidėjo prie selektyvaus judėjimo technologijų akcijose.

Europoje dėmesys krypo į ASML – bendrovės gauti užsakymai pasiekė rekordinį 13,2 mlrd. eurų lygį, o bendras užsakymų portfelis išaugo iki 38,8 mlrd. eurų. Tai sustiprino pasitikėjimą ilgalaike puslaidininkių sektoriaus paklausa ir palaikė Europos pramonės bendrovių akcijas, nepaisant išliekančio geopolitinio neapibrėžtumo.

Žaliavų rinkose savaitė buvo priešinga ankstesniems lūkesčiams. Auksas per savaitę atpigo apie 5,4%, fiksuojant pelnus po stipraus kilimo metų pradžioje ir sumažėjus trumpalaikiam saugaus prieglobsčio poreikiui. Sidabras smuko dar ryškiau – daugiau nei 20% per savaitę, kas atspindi didelį šio metalo kainos jautrumą spekuliaciniams srautams.

Energetikos žaliavos judėjo priešinga kryptimi: WTI nafta pabrango apie 6,8%, o gamtinės dujos – daugiau nei 17%, reaguodamos į tiekimo rizikas ir sezoniškai padidėjusią paklausą. Uranas taip pat išliko stiprus, tęsiantis ilgalaikei branduolinės energetikos paklausos temai.

Valiutų rinkose JAV doleris silpnėjo, dolerio indeksas per savaitę krito apie 0,6%, o euras JAV dolerio atžvilgiu stiprėjo beveik 2%, palaikomas stabilesnių Europos ekonominių lūkesčių ir rinkų vertinimo, kad FED artėja prie palūkanų mažinimo ciklo pabaigos.

*Šis rinkodaros pranešimas parengtas remiantis viešai prieinama informacija iš marketwatch.com, reuters.com, finance.yahoo.com, bloomberg.com, investing.com, forexfactory.com, investopedia.com, cnn.com, forbes.com ir kitų šaltinių. „Financial Freedom“ (toliau – FF) neatliko savarankiško šios informacijos patikrinimo, todėl negarantuoja jos tikslumo, išsamumo ar aktualumo. Ši informacija nėra asmeninė investavimo rekomendacija ir buvo parengta nevertinant konkretaus asmens investavimo tikslų, rizikos tolerancijos, finansinės padėties ar kitų individualių aplinkybių. Pateikta informacija atspindi FF nuomonę jos paskelbimo momentu ir gali keistis be išankstinio įspėjimo. FF neįsipareigoja atnaujinti šiame pranešime pateiktos informacijos. Prieš priimant investicinius sprendimus rekomenduojame pasitarti su nepriklausomais finansų ar investavimo specialistais. Šis pranešimas skirtas asmenims, suprantantiems ir priimantiems padidintą investavimo riziką. Investavimas į finansines priemones gali lemti dalinį ar visišką investuoto kapitalo praradimą. Aukštesnės grąžos siekimas yra neatsiejamas nuo didesnių kainų svyravimų, todėl ši informacija nėra skirta asmenims, siekiantiems kapitalo apsaugos, garantuotos ar iš anksto numatomos investicijų grąžos.