Savaitės rinkų apžvalga (02.09 - 02.15) | Ekonomika rodo stabilumą, o rinkos – nerimą

SAVAITĖS RINKŲ APŽVALGOS

Martynas Juška

2/15/20264 min skaitymo

Savaitė, kai ekonomika rodė stabilumą, o rinkos – nerimą

Praėjusi savaitė išryškino aiškų kontrastą. Ekonominiai rodikliai JAV ir Europoje rodo stabilizaciją, tačiau finansų rinkose matomas didesnis atsargumas ir sektorių persiskirstymas. Ypač jautriai reaguota į dirbtinio intelekto galimą poveikį verslo modeliams.

Tai nėra recesijos pradžios ženklai. Tačiau tai aiškus pokytis nuo 2025 m. dominavusios koncentracijos keliuose JAV technologijų varduose.

JAV: darbo rinka stabilizuojasi, infliacija juda žemyn

Sausį JAV sukurta 130 tūkst. darbo vietų — didžiausias mėnesio augimas per daugiau nei metus. Dar svarbiau tai, kad privatūs darbo vietų kūrimo tempai gerokai pagreitėjo, palyginti su beveik stagnavusiu 2025 m. laikotarpiu.

Nedarbo lygis sumažėjo iki 4.3%, o tai rodo stabilizaciją po ankstesnio silpnėjimo.

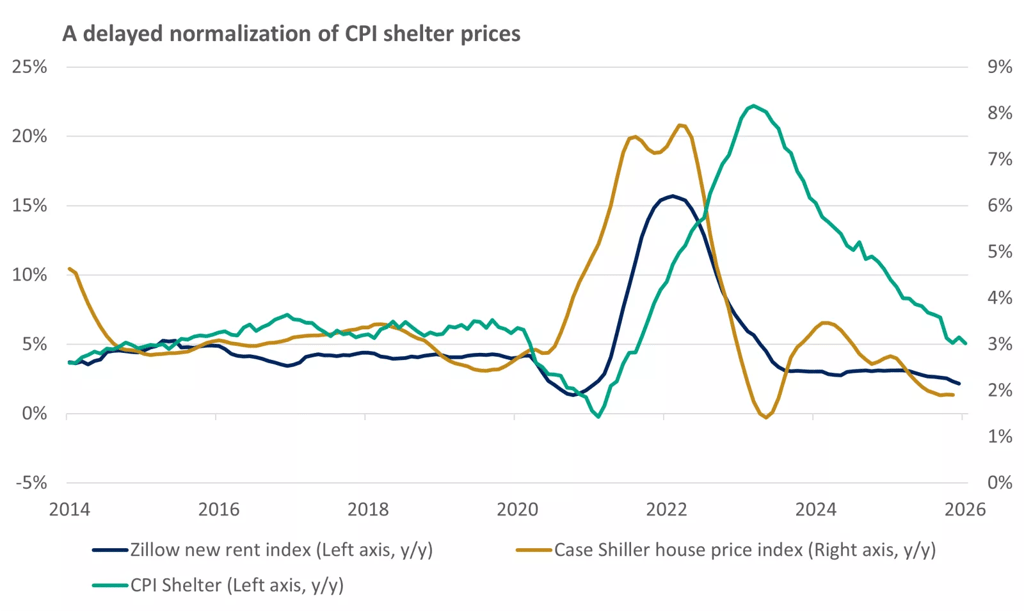

Infliacija taip pat juda žemyn — metinis CPI sulėtėjo iki 2.4%. Ypač svarbus būsto komponento lėtėjimas, kuris ilgą laiką palaikė aukštesnę infliaciją. Tačiau bazinis rodiklis vis dar viršija Fed tikslą, o tarifų ir silpnesnio dolerio efektas gali laikinai išlaikyti spaudimą prekių kainoms.

Federalinis rezervas, tikėtina, išlaikys palūkanas nepakitusias bent iki vasaros, tačiau 1–2 mažinimai 2026 m. išlieka galimi.

JAV vartotojas pristabdo, bet tai ciklinis sulėtėjimas

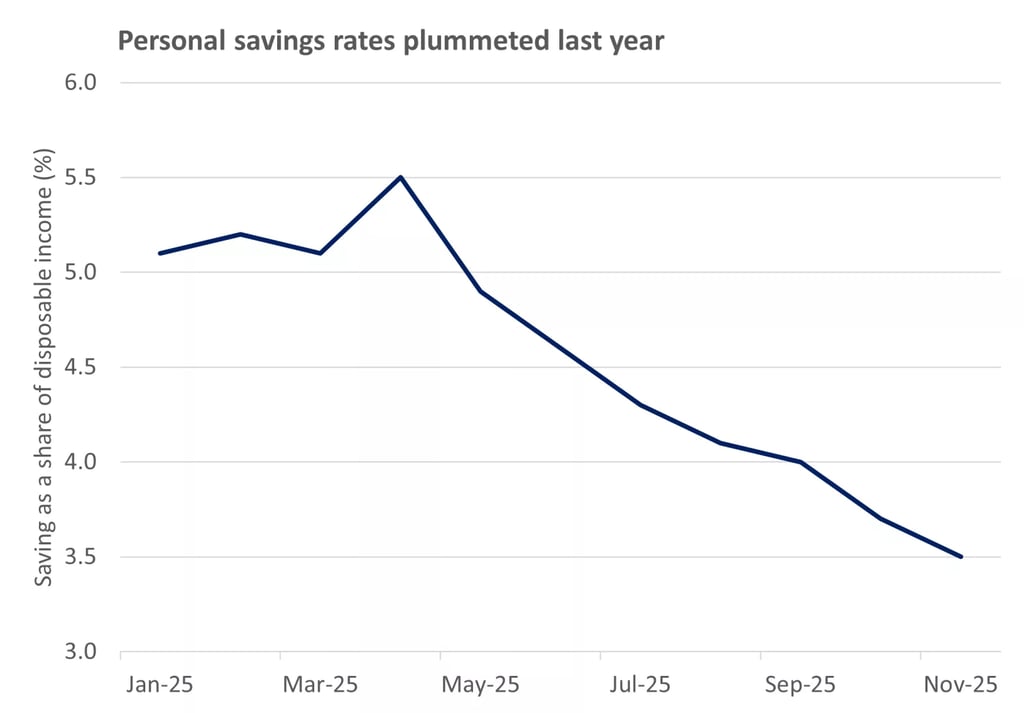

Gruodžio mėnesio mažmeniniai pardavimai JAV neaugo. Tai reiškia, kad bendras prekių ir paslaugų pirkimo tempas sustojo. Vadinamoji „control group“ – pardavimų dalis, kuri tiesiogiai naudojama skaičiuojant BVP – netgi šiek tiek sumažėjo.

Kodėl tai svarbu?

JAV ekonomika didžiąja dalimi remiasi vartojimu. Namų ūkių išlaidos sudaro apie 70% viso JAV bendrojo vidaus produkto. Kai vartojimas lėtėja, lėtėja ir ekonomikos augimas.

Tačiau būtina suprasti kontekstą. 2025 m. vartojimas augo sparčiau nei gyventojų pajamos. Tai reiškia, kad namų ūkiai finansavo išlaidas mažindami santaupas. Ilgainiui tai negali tęstis. Todėl dabartinis sulėtėjimas labiau primena grįžimą į pusiausvyrą, o ne krizę.

Ką tai reiškia investuotojui?

Jeigu vartojimas lėtėja, jautriausi tampa cikliniai sektoriai – mažmeninė prekyba, automobilių gamyba, buitinė technika, prabangos prekės. Tačiau jei darbo rinka išlieka stipri, sulėtėjimas gali būti laikinas.

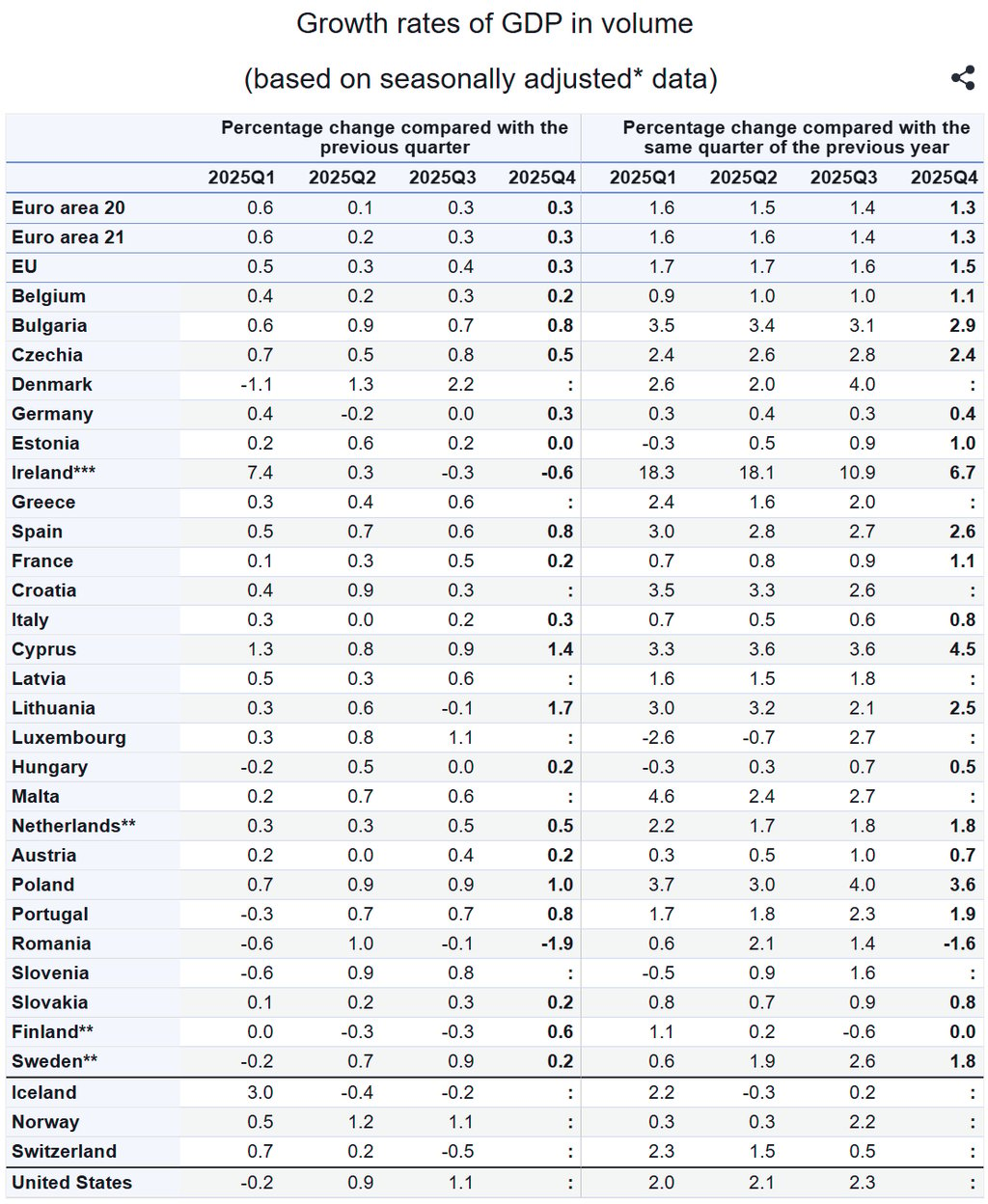

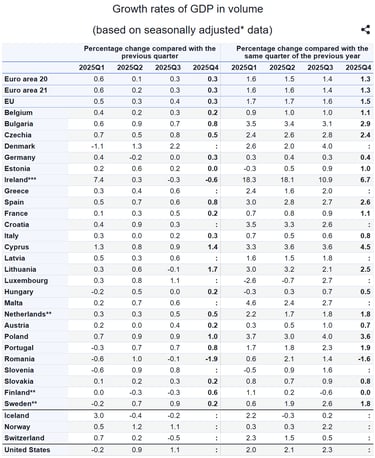

Europa: augimas išlieka, bet regionas nėra vienalytis

Euro zonos ekonomika ketvirtąjį ketvirtį augo 0.3%. Metinis augimas siekė 1.5%. Augimas toks kokio tikėjosi analitikai, tačiau būtina žiūrėti giliau. Ispanija demonstruoja stiprų augimą. Tuo tarpu Vokietijoje užimtumas silpnėja, o Prancūzijoje nedarbo lygis pakilo iki 7.9%. Jaunimo nedarbas viršija 20%. Tai rodo struktūrines darbo rinkos problemas.

Vokietijos didmeninės kainos padidėjo 1.2%. Didmeninės kainos – tai kainos, kurias moka įmonės prieš parduodamos galutiniam vartotojui. Jų augimas gali reikšti būsimą spaudimą vartotojų kainoms.

Ką tai reiškia portfeliui?

Europa nėra silpna kaip regionas, tačiau skirtumai tarp šalių dideli. Todėl investuojant į Europą svarbu atkreipti dėmesį kur investuoji, t.y. į konkrečią šalį ar kaip į visą regioną.

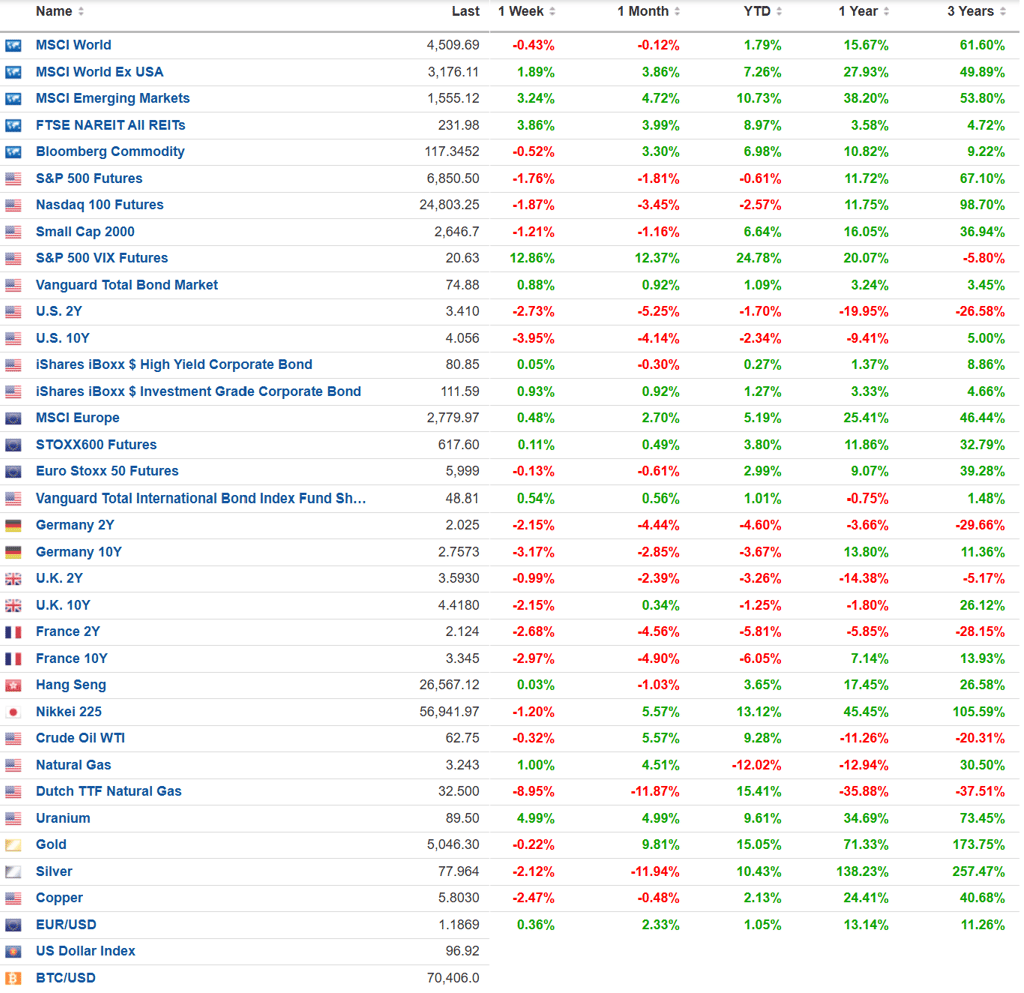

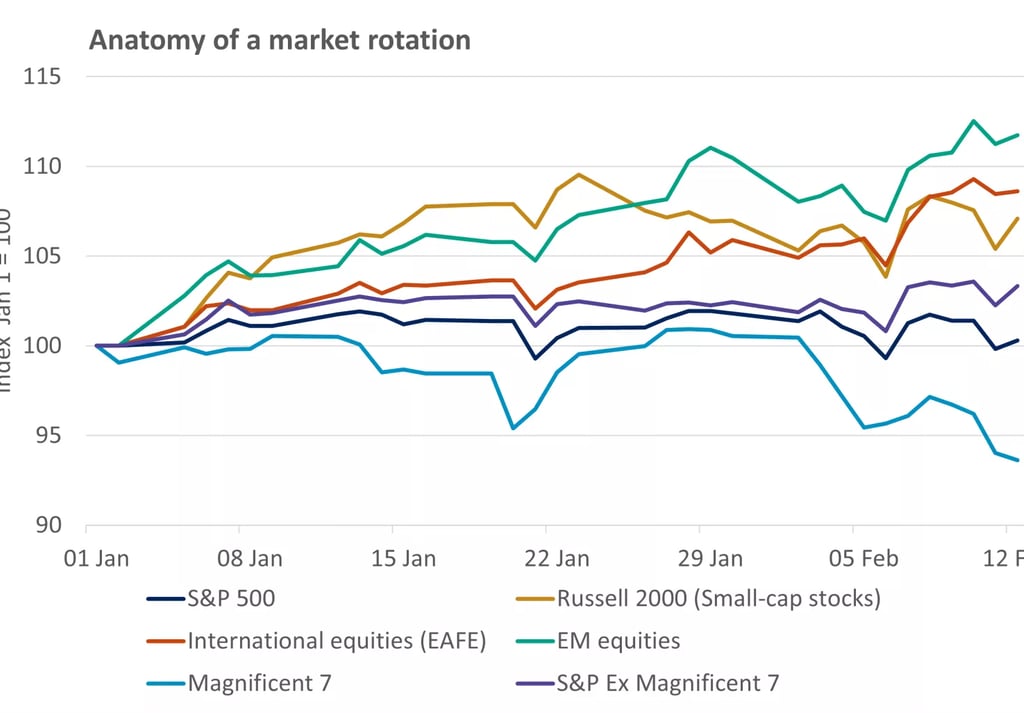

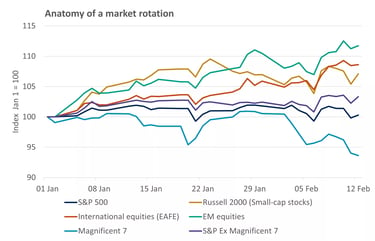

Akcijų rinkos: vyksta struktūrinis kapitalo perskirstymas

Praėjusi savaitė nebuvo tiesiog „raudona savaitė“ indeksuose. Ji pažymėjo svarbesnį pokytį – kapitalas pradeda judėti iš itin koncentruotų pozicijų į platesnę rinką.

Nasdaq, kuriame didelę svorį sudaro technologijų bendrovės, krito beveik 2%. Tačiau svarbiausia ne pats kritimas, o tai, kas krenta ir kas laikosi. Didžiausią spaudimą patyrė vadinamoji Magnificent 7 grupė – septynios JAV mega-kapitalizacijos technologijų bendrovės, kurios pastaruosius kelerius metus generavo didžiąją dalį S&P 500 indekso grąžos.

Kodėl tai svarbu?

Per 2023–2025 m. laikotarpį rinkos augimas buvo labai koncentruotas. Didelė dalis indekso kilimo buvo paremta būtent šiomis keliomis bendrovėmis. Tai reiškia, kad indeksas kilo, net jei likusi rinka judėjo vangiau. Kai tokia koncentracija pradeda silpnėti, rinka tampa jautresnė vertinimų korekcijai.

Šiuo metu matome, kad:

– Magnificent 7 akcijos šiemet atsilieka nuo platesnio rinkos indekso.

– Likusios 493 S&P 500 bendrovės demonstruoja geresnę santykinę dinamiką.

– Vertės akcijos jau septintą savaitę iš eilės lenkia augimo akcijas.

Papildomas veiksnys – dirbtinio intelekto tema.

Iki šiol AI buvo suvokiamas kaip stiprus pelno augimo katalizatorius technologijų bendrovėms. Tačiau dabar rinkoje atsiranda klausimų:

– Ar dabartiniai vertinimai nėra per aukšti?

– Ar AI investicijų grąža bus tokia greita, kaip tikėtasi?

– Ar kai kurios verslo sritys gali būti sutrikdytos greičiau nei manyta?

Dėl to silpnumas pradeda plisti ne tik technologijų sektoriuje, bet ir finansų, nekilnojamojo turto bei logistikos įmonėse, kurios gali būti jautrios verslo modelių pokyčiams.

Svarbiausia, kad kol po kol kas nematome įmonių pelnų mažėjimo, tai nėra "katastrofa". Tai daugiau investuotojų rizikos vertinimų perskaičiavimas.

Obligacijos: atsargumas, bet ne panika

Kai akcijų rinkose didėja svyravimai, dalis investuotojų perkelia kapitalą į obligacijas.

10 metų JAV valstybės obligacijų pajamingumas pasiekė šių metų žemumas. Obligacijų pajamingumas ir kaina juda priešingomis kryptimis. Kai pajamingumas krenta, obligacijų kaina kyla.

Tai rodo padidėjusį atsargumą.

Svarbu tai, kad aukšto pajamingumo įmonių obligacijos (angl. high yield bonds) išlieka stabilios. Šios obligacijos jautresnės ekonomikos sulėtėjimui. Jei investuotojai tikėtų recesija, šis segmentas kristų smarkiau.

Todėl dabartinis judėjimas labiau primena rizikos balansavimą, o ne baimę dėl ekonomikos griūties.

*Ši informacija pateikiama tik informaciniais ir edukaciniais tikslais ir nėra investavimo rekomendacija ar individuali konsultacija. Investicijos yra susijusios su rizika, o prieš priimdami sprendimus investuotojai turėtų įvertinti savo finansinę situaciją, tikslus ir rizikos toleranciją. Ankstesni investavimo rezultatai negarantuoja būsimų rezultatų.