Savaitės rinkų apžvalga (02.16 - 02.20)

SAVAITĖS RINKŲ APŽVALGOS

2/22/20267 min skaitymo

Savaitė, kai politinis sprendimas sumažino neapibrėžtumą, o ekonomika priminė apie ciklo brandą

Praėjusi savaitė finansų rinkose pasižymėjo sumažėjusiu neapibrėžtumu po JAV Aukščiausiojo Teismo sprendimo dėl tarifų, kuris pagerino investuotojų nuotaikas. Akcijų rinkos kilo daugelyje regionų, ypač Europoje, o JAV augimas neapsiribojo vien didžiosiomis technologijų bendrovėmis – stiprėjo ir mažesnės bei kitų sektorių įmonės. Obligacijų rezultatai buvo mišrūs, tačiau rizikingesnės įmonių obligacijos brango kartu su akcijomis, rodydamos, kad investuotojai išlieka pakankamai drąsūs. Tuo pačiu žaliavų kainos augo, rinkos svyravimai mažėjo, todėl bendras fonas išlieka palankus, nors investuotojai vis dažniau renkasi, į kokius sektorius ir regionus investuoti.

JAV: tarifų sprendimas sumažino neapibrėžtumą, bet prekybos politika nesibaigia

Praėjusią savaitę svarbiausias geopolitinis įvykis buvo JAV Aukščiausiojo Teismo sprendimas panaikinti globalius tarifus, kurie buvo įvesti remiantis International Emergency Economic Powers Act. Teismas nusprendė, kad prezidentas viršijo savo įgaliojimus naudodamas šį įstatymą, todėl ankstesnė tarifų schema buvo pripažinta neteisėta.

Tačiau praktikoje tai nereiškė tarifų pabaigos. Administracija iš karto pasinaudojo kitu teisiniu mechanizmu ir įvedė naujus tarifus pagal Trade Act Section 122. Iš pradžių paskelbta apie 10% universalų tarifą, tačiau vėliau tarifas buvo padidintas iki 15% – maksimalios ribos, kurią leidžia šis įstatymas be Kongreso patvirtinimo. Šios priemonės gali galioti iki 150 dienų, kol bus atliekami tyrimai dėl ilgalaikių tarifų pagal kitus teisės aktus.

Svarbus aspektas – galimi tarifų grąžinimai. Teismas nepriėmė sprendimo dėl to, ar importuotojai turi teisę susigrąžinti jau sumokėtus tarifus, todėl šis klausimas bus sprendžiamas žemesniuose teismuose. Tai reiškia, kad galimi ilgi teisiniai procesai, o galutinis grąžinimų mastas išlieka neaiškus.

Ekonominiu požiūriu tarifų poveikis buvo ribotas. Surinktos pajamos sudarė apie 175 mlrd. dolerių, arba maždaug 0.6% JAV ekonomikos, todėl tiesioginis poveikis augimui ir infliacijai yra nedidelis. Tačiau rinkoms svarbiausias veiksnys buvo politinio neapibrėžtumo sumažėjimas ir aiškesnis scenarijus artimiausiems mėnesiams.

👉 Investuotojui tai reiškia:

sumažėjo vienas geopolitinės rizikos šaltinis

prekybos politika išlieka aktyvi, todėl rizika neišnyksta

tarifų poveikis makroekonomikai ribotas, bet sektoriams gali būti reikšmingas

emerging markets ir cikliniai sektoriai gali gauti palaikymą dėl stabilesnių prekybos lūkesčių

FED: nuomonių pasidalijimas ir netikėtai stipresnė infliacija

Praėjusią savaitę Federalinis rezervas paskelbė sausio posėdžio protokolą, kuris parodė aiškų nuomonių pasidalijimą tarp politikos formuotojų dėl tolimesnės palūkanų krypties. Dalis narių mano, kad palūkanų mažinimas galėtų būti tinkamas, jei infliacija toliau lėtės, tačiau kiti pabrėžė riziką, kad kainų augimas gali išlikti aukštesnis ir pareikalauti griežtesnės politikos.

Šias diskusijas sustiprino infliacijos duomenys. Core PCE – Federalinio rezervo labiausiai stebimas infliacijos rodiklis – per mėnesį augo 0.4%, o metinis tempas pasiekė 3%. Tai reiškia, kad infliacija išlieka aukščiau 2% tikslo ir progresas kainų stabilizavimo srityje nėra tolygus.

Tuo pačiu FED pažymėjo, kad darbo rinkos rizikos sumažėjo, tačiau infliacijos rizika išlieka pagrindinis politikos veiksnys. Tai reiškia, kad monetarinė politika artimiausiu metu išliks priklausoma nuo duomenų, o aiškios palūkanų mažinimo trajektorijos rinkos dar nemato.

👉 Investuotojui tai reiškia:

palūkanų mažinimo tempas gali būti lėtesnis nei tikėtasi

obligacijų volatilumas gali išlikti

technologijų sektorius jautrus infliacijos duomenims

akcijų vertinimai išlieka priklausomi nuo palūkanų lūkesčių

Akcijų rinkos: augimas plečiasi už technologijų ribų

Praėjusią savaitę akcijų rinkos kilo, tačiau svarbiausias pokytis buvo ne indeksų kryptis, o jų vidinė struktūra. Technologijų sektorius po ankstesnio silpnumo stabilizavosi, tačiau geresnius rezultatus demonstravo platesnė rinkos dalis, įskaitant mažesnės kapitalizacijos bendroves ir kitus sektorius.

Tai rodo vadinamą kapitalo persiskirstymą rinkoje. Investuotojai dalį lėšų perkelia iš siauro technologijų bendrovių rato į labiau diversifikuotus sektorius, tokius kaip pramonė, vartojimo segmentas ar žaliavų bendrovės. Tokia dinamika dažnai pasireiškia tada, kai ekonomikos augimas lėtėja, o investuotojai tampa jautresni vertinimams ir pelningumui.

Papildomai tai patvirtina ir indeksų struktūra. Vienodo svorio S&P 500 indeksas, kuris geriau atspindi visos rinkos dinamiką, demonstravo stipresnį rezultatą nei kapitalizacija svertas Nasdaq indeksas. Tai reiškia, kad rinkos augimas tampa platesnis ir mažiau priklausomas nuo kelių didžiausių technologijų bendrovių.

👉 Investuotojui tai reiškia:

mažėja rinkos koncentracijos rizika

diversifikacija pradeda veikti praktiškai

didesnės galimybės regionams ir sektoriams už JAV technologijų ribų

portfeliuose svarbesnis tampa sektorių ir kapitalizacijos balansas

Europa: akcijų rinkos kyla, nors ekonomikos signalai nevienodi

Praėjusią savaitę Europos akcijų rinkos demonstravo stiprų rezultatą ir pasiekė naujas aukštumas. STOXX Europe 600 indeksas kilo daugiau nei 2%, o pagrindiniai regiono indeksai taip pat fiksavo augimą. Vienas pagrindinių veiksnių buvo gerėjantys įmonių pelno lūkesčiai ir investuotojų siekis mažinti portfelių koncentraciją JAV technologijų sektoriuje.

Tačiau makroekonominiai signalai regione išlieka mišrūs. Euro zonos pramonės gamyba sumažėjo daugiau nei tikėtasi, o Vokietijos investuotojų pasitikėjimas ekonomika šiek tiek pablogėjo po ankstesnio stipraus augimo. Tuo pačiu išankstiniai verslo aktyvumo rodikliai parodė geresnę naujų užsakymų dinamiką, leidžiančią tikėtis galimo aktyvumo stabilizavimosi artimiausiais mėnesiais.

Papildomas dėmesys buvo skirtas ir monetarinei politikai. JK infliacija sumažėjo iki 3%, o darbo rinka pradėjo rodyti silpnėjimo ženklus. Tai sustiprino lūkesčius, kad Bank of England gali pradėti palūkanų mažinimo ciklą, kas teoriškai palaikytų akcijų rinką.

👉 Investuotojui tai reiškia:

didėja regioninės diversifikacijos svarba

Europa gali gauti kapitalo srautus dėl mažesnės JAV technologijų koncentracijos

monetarinės politikos švelnėjimas gali palaikyti akcijų rinkas

ekonomikos atsigavimas regione išlieka trapus, todėl svyravimai galimi

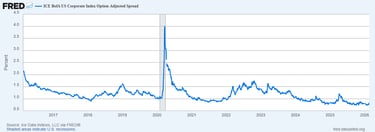

Obligacijos: kredito rinka rodo stabilų investuotojų pasitikėjimą

Praėjusią savaitę obligacijų rinkoje matėsi mišri dinamika. JAV valstybės obligacijos reagavo į infliacijos duomenis ir Federalinio rezervo komunikaciją, todėl jų rezultatai buvo silpnesni. Tuo tarpu įmonių obligacijos išliko stabilesnės, o aukšto pajamingumo segmentas kilo kartu su akcijų rinka.

Tai signalizuoja, kad investuotojai išlieka pakankamai komfortiški su rizika. Aukšto pajamingumo obligacijos paprastai jautriai reaguoja į ekonomikos sulėtėjimo baimes, todėl jų stiprumas rodo, kad rinkos kol kas nemato reikšmingo kredito rizikos pablogėjimo ar artėjančio nuosmukio.

Papildomai tai patvirtina ir kredito spreadai, pavaizduoti grafike. Įmonių obligacijų rizikos priedai, matuojantys skirtumą tarp įmonių ir valstybės obligacijų pajamingumo, išlieka žemi. Tai reiškia, kad investuotojai nereikalauja didelės papildomos premijos už riziką, o finansavimo sąlygos įmonėms išlieka palankios. Istoriškai kredito spreadai linkę smarkiai plėstis prieš ekonominius nuosmukius, todėl dabartinis jų lygis labiau simbolizuoja stabilų makroekonominį foną ir pakankamai tvirtą rizikos apetitą.

👉 Investuotojui tai reiškia:

rinkose išlieka pakankamai stiprus pasitikėjimas įmonių kreditingumu

kredito rinka kol kas neprognozuoja ekonomikos nuosmukio

obligacijų volatilumas gali išlikti dėl palūkanų neapibrėžtumo

akcijų rinkos palaikymas iš kredito rinkos išlieka

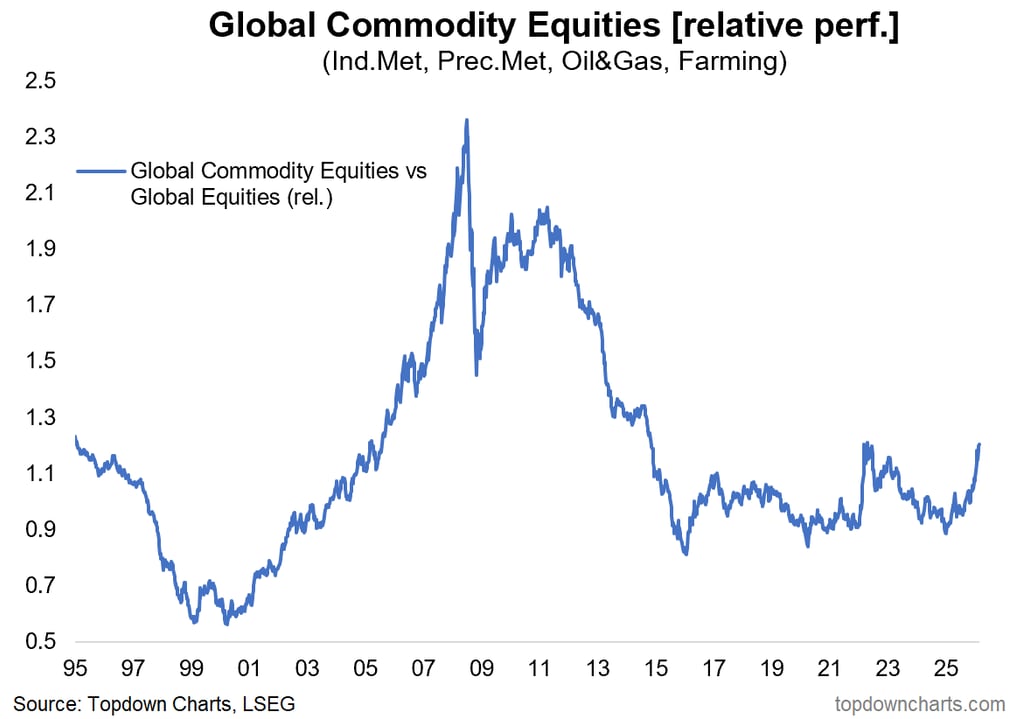

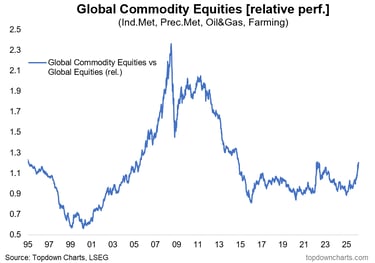

Žaliavos: stiprėjimas rodo ciklinio augimo lūkesčius

Praėjusią savaitę žaliavų rinkos demonstravo stiprų rezultatą. Naftos, sidabro ir vario kainos kilo, o bendras žaliavų segmentas fiksavo augimą. Tokia dinamika dažniausiai siejama su stabilios ekonominės veiklos lūkesčiais ir didėjančia pramonės bei infrastruktūros paklausa.

Papildomai žaliavų sektorių palaiko struktūriniai veiksniai. Dirbtinio intelekto infrastruktūros plėtra, duomenų centrų statyba, energetikos transformacija ir elektros tinklų modernizacija didina metalų ir energijos paklausą. Tai reiškia, kad dalis žaliavų paklausos tampa ne tik ciklinė, bet ir ilgalaikė.

Svarbu ir tai, kad žaliavų stiprėjimas vyksta kartu su platesne akcijų rinkos rotacija. Investuotojai dalį kapitalo perkelia į ciklinius sektorius, kurie paprastai geriau veikia ekonomikos stabilizacijos ir nuosaikaus augimo fazėje.

Grafikas žemiau parodo žaliavų bendrovių santykinį rezultatą lyginant su pasaulio akcijų rinka. Kitaip tariant, jis atsako į klausimą, ar žaliavų sektorius lenkia bendrą rinką, ar atsilieka nuo jos. Pastaruoju metu matomas atsitiesimas signalizuoja, kad žaliavų bendrovės vėl pradeda rodyti geresnius rezultatus už pasaulio akcijų rinką. Istoriškai tokia dinamika dažnai siejama su ekonomikos stabilizacija, augančia pramonės paklausa ir rotacija iš technologijų į ciklinius sektorius.

👉 Investuotojui tai reiškia:

didėja ciklinių sektorių patrauklumas

žaliavos gali veikti kaip diversifikacijos priemonė portfelyje

struktūrinė paklausa metalams ir energijai gali palaikyti kainas

rotacija iš technologijų į ciklinius sektorius gali tęstis

Apibendrinimas

Šios savaitės naujienos dar kartą primena, kad rinkos juda ne viena kryptimi: mažėja geopolitinis neapibrėžtumas, ekonomika lėtėja, vyksta sektorių rotacija, o žaliavos ir cikliniai sektoriai stiprėja. Tokia aplinka palanki ne spėjimams, o aiškiai struktūruotam portfeliui, paremtam diversifikacija, rizikos valdymu ir istoriniais rinkų dėsningumais. Jei nori suprasti, kaip šios tendencijos turėtų atsispindėti tavo portfelyje, kokias turto klases verta turėti ir kaip sukurti sprendimą, kuris veiktų skirtingose rinkos fazėse, verta tai padaryti sistemiškai. Registruokis pokalbiui — įvertinsime tavo situaciją, padėsime susiformuoti logišką, moksliškai pagrįstą investicinį portfelį ir aiškų veiksmų planą be spėlionių.

*Ši informacija pateikiama tik informaciniais ir edukaciniais tikslais ir nėra investavimo rekomendacija ar individuali konsultacija. Investicijos yra susijusios su rizika, o prieš priimdami sprendimus investuotojai turėtų įvertinti savo finansinę situaciją, tikslus ir rizikos toleranciją. Ankstesni investavimo rezultatai negarantuoja būsimų rezultatų.