Savaitės rinkų apžvalga (02.23 - 03.01)

SAVAITĖS RINKŲ APŽVALGOS

Martynas Juška

3/1/20267 min skaitymo

Praėjusi savaitė rinkose buvo apie vieną dalyką – atsargumą.

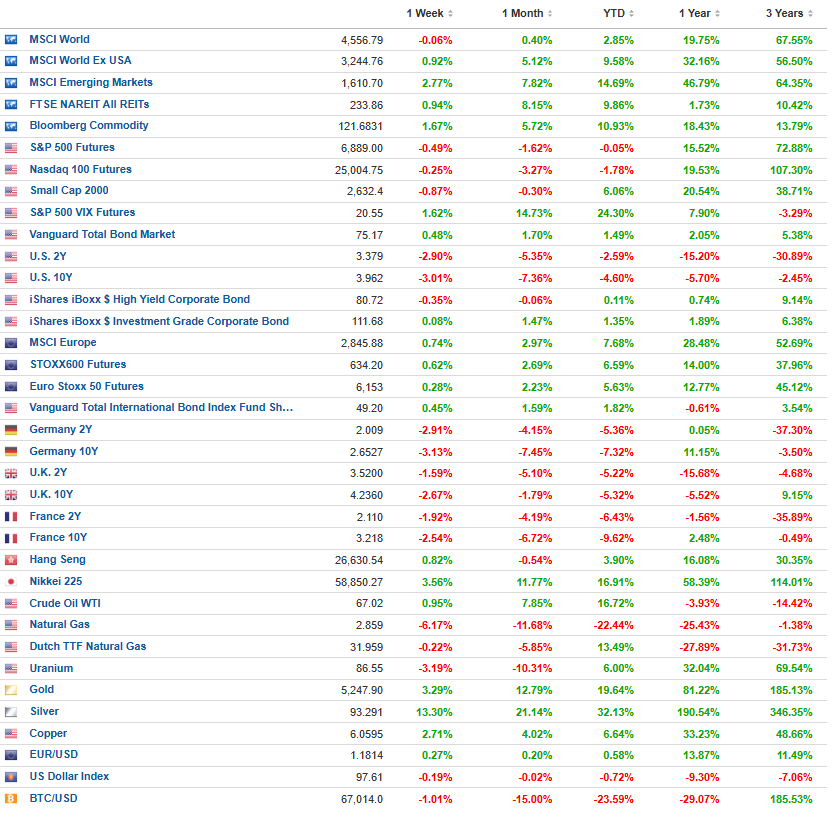

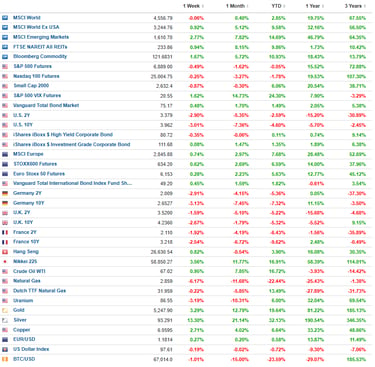

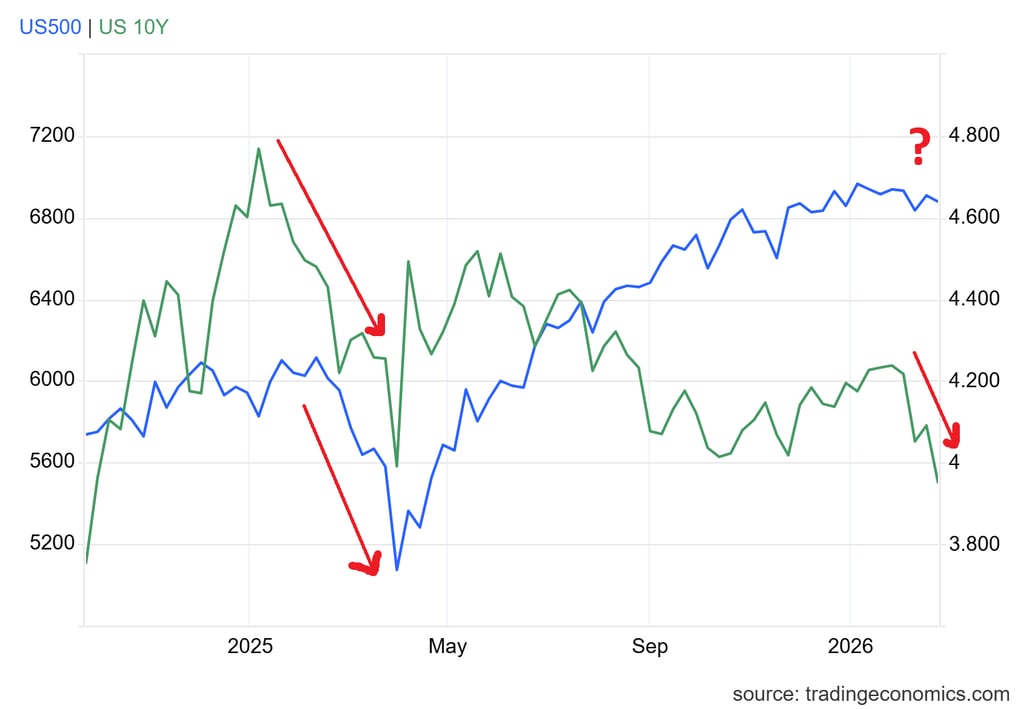

JAV indeksai lengvai slydo žemyn, nors katastrofos nebuvo. NVIDIA paskelbė stiprius rezultatus, tačiau net ir to neužteko pakeisti nuotaikos. Tuo pačiu metu gamintojų infliacija netikėtai paspartėjo, o investuotojai dalį kapitalo perkėlė į saugesnius aktyvus – 10 metų JAV obligacijų pajamingumas pirmą kartą nuo lapkričio nukrito žemiau 4%.

Įdomu tai, kad tuo metu Europa pasiekė naujas aukštumas. Tai jau nebe vien tik JAV istorija.

Trumpai – rinka tampa jautresnė, selektyvesnė ir mažiau linkusi ignoruoti riziką.

Ar AI euforija artėja prie brandesnės fazės?

JAV indeksai lengvai slydo žemyn, nors katastrofos nebuvo, o investuotojų akys buvo nukreiptos į vieną bendrovę – Nvidia. Po kelių metų beveik nenutrūkstamos AI euforijos rinka laukė, ar ši istorija ir toliau išlaikys tempą.

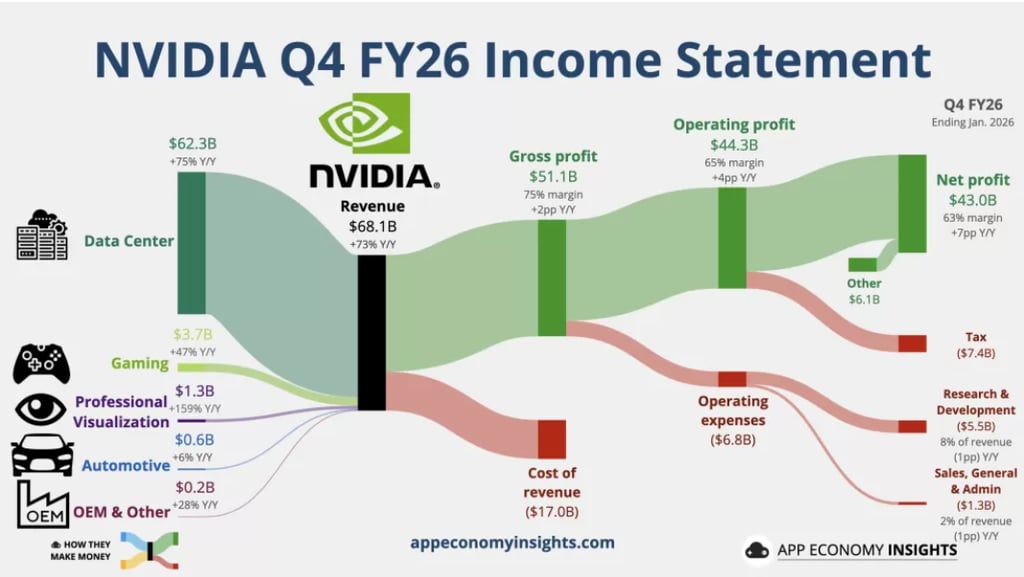

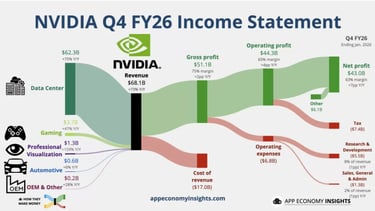

Nvidia paskelbė dar vieną rekordinį ketvirtį. Pajamos siekė 68,13 mlrd. USD ir viršijo 66,21 mlrd. USD prognozę. Pakoreguotas pelnas akcijai sudarė 1,62 USD, taip pat daugiau nei tikėtasi. Grynas pelnas per ketvirtį išaugo iki 43 mlrd. USD – beveik dvigubai daugiau nei prieš metus. Pajamos per metus šoktelėjo 73%. Pagrindinis variklis – duomenų centrų segmentas, kurio pardavimai augo 75% ir pasiekė 62,3 mlrd. USD. Einamojo ketvirčio prognozė – apie 78 mlrd. USD, gerokai aukščiau rinkos lūkesčių.

Fundamentika išlieka išskirtinė. Veiklos pelningumas siekia 65%, grynojo pelno marža – 63%. Tai lygiai, kurių net didžiosios technologijų bendrovės paprastai nepasiekia. Pagal pelningumą Nvidia šiuo metu yra vienas efektyviausių verslų pasaulyje.

Tačiau svarbiausias signalas slypi ne skaičiuose, o reakcijoje. Po pirmos teigiamos reakcijos akcija per kelias prekybos sesijas smuko apie 10%, o Nasdaq per savaitę krito 2,47%. Tai rodo, kad problema nėra rezultatuose – problema lūkesčiuose. Kai įmonė vertinama apie 4,8 trln. USD ir per metus akcijos jau pabrangusios apie 55%, rinka reikalauja ne gerų, o dar geresnių naujienų.

Papildomai investuotojai pradeda žiūrėti plačiau. Nvidia per trejus metus prisiėmė apie 95 mlrd. USD įsipareigojimų, todėl kyla natūralus klausimas – kas nutiktų, jei AI paklausa pradėtų lėtėti? Didieji klientai: Amazon, Microsoft, Meta, Google – investuoja milžiniškas sumas į infrastruktūrą, tačiau jų laisvieji pinigų srautai pastaruoju metu nebėra tokie užtikrinti kaip anksčiau. Jei jų FCF neatsistato, tęstinis capex augimas tampa jautresnis.

Tai nereiškia, kad AI istorija baigėsi. Tačiau rinka aiškiai rodo, kad pereinama iš euforijos į brandesnę fazę. Augimas išlieka stiprus, bet kainodara tampa jautresnė, o investuotojai pradeda griežčiau vertinti riziką. Būtent todėl net rekordiniai rezultatai šį kartą nesugebėjo pakelti viso technologijų sektoriaus.

Patiko turinys? Prenumeruokite

Obligacijų rinka siunčia dviprasmišką signalą

Kol dėmesys buvo sutelktas į Nvidia ir technologijų sektorių, tyliai, bet labai aiškiai kalbėjo obligacijų rinka.

Sausį JAV gamintojų kainų indeksas (PPI) augo 0,5% per mėnesį – daugiau nei tikėtasi. Metinis rodiklis pakilo iki 2,9%. Ypač išsiskyrė paslaugų kainos, kurios šoktelėjo 0,8%. Tai svarbu todėl, kad paslaugų infliacija paprastai mažėja lėčiau nei prekių kainos ir yra glaudžiai susijusi su darbo užmokesčiu. Jei ji išlieka aukšta, FED turi mažiau erdvės greitai mažinti palūkanas.

Tačiau čia atsiranda įdomi dalis.

Nepaisant stipresnės infliacijos, 10 metų JAV obligacijų pajamingumas nukrito žemiau 4%. Paprastai, jei infliacija stiprėja, pajamingumai kyla. Šį kartą įvyko priešingai.

Ką tai reiškia?

Tai rodo, kad rinka labiau nerimauja dėl augimo perspektyvų nei dėl infliacijos atsinaujinimo. Investuotojai pirko obligacijas, o jų kainoms kylant, pajamingumas krito. Tai dažnai signalizuoja, kad rinka pradeda ruoštis lėtesniam ekonomikos tempui.

Investuotojui tai svarbu dėl vienos priežasties – obligacijų rinka dažnai „pamata“ lūžius anksčiau nei akcijos. Jei pajamingumai krenta ne dėl euforijos, o dėl atsargumo, tai gali reikšti, kad kapitalas pamažu juda iš rizikingesnių aktyvų į saugesnius.

Šiuo metu matau būtent tokią situaciją: infliacijos duomenys dar neleidžia atsipalaiduoti, tačiau obligacijų rinka jau rodo augimo lėtėjimo nuotaikas. Tai nėra krizės signalas, bet tai yra aiškus priminimas, kad rinka tampa jautresnė makroekonominiams pokyčiams.

Rinka plečiasi, bet ekonomikos tempas lėtėja

Kol daugiausia dėmesio sulaukė Nvidia ir technologijų sektorius, platesnėje rinkoje vyko kur kas svarbesnis procesas – kapitalo perskirstymas.

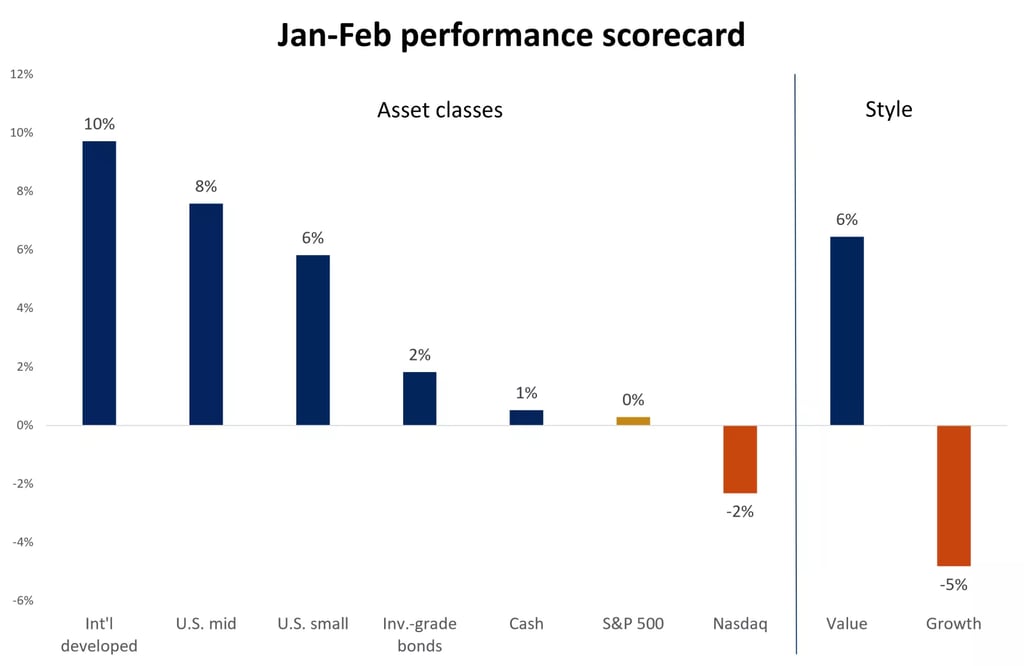

Per sausį–vasarį geriausiai pasirodė tarptautinės išsivysčiusios rinkos (+10%), JAV vidutinės kapitalizacijos akcijos (+8%) ir mažos kapitalizacijos bendrovės (+6%). Tuo metu Nasdaq indeksas buvo neigiamas (-2%), o augimo stiliaus akcijos atsiliko (-5%), kai vertės akcijos kilo apie +6%.

Tai rodo, kad lyderystė nebėra sutelkta keliuose technologijų milžinuose. Kapitalas juda plačiau – į mažesnes bendroves, ciklinius sektorius ir už JAV ribų esančias rinkas. Kitaip tariant, rinka tampa mažiau koncentruota ir labiau subalansuota.

Tačiau ši rotacija nevyksta vakuume.

Praėjusi savaitė atnešė dar vieną signalą – JAV ekonomikos tempas lėtėja. Nauji gamyklų užsakymai gruodį sumažėjo 0,7% po 2,7% augimo mėnesiu anksčiau. Vartotojų pasitikėjimo indeksas pakilo iki 91,2, tačiau vis dar gerokai žemiau 2024 m. lapkritį pasiekto 112,8 lygio. Tai reiškia, kad nuotaikos stabilizuojasi, bet entuziazmo nėra.

Tuo pačiu darbo rinka išlieka pakankamai stabili – bedarbių paraiškos siekė 212 tūkst., o tęstinių paraiškų skaičius net šiek tiek sumažėjo. Tai nėra recesijos signalas, tačiau akivaizdu, kad augimas praranda pagreitį.

Šių dviejų procesų derinys ir paaiškina rotaciją rinkoje. Kai ekonomika lėtėja, investuotojai pradeda mažiau mokėti už brangų augimą ir ieškoti santykinės vertės. Todėl stiprėja value segmentas, mažesnės kapitalizacijos bendrovės ir tarptautinės rinkos.

Tai nėra krizės pradžia. Tačiau tai aiškus perėjimas į brandesnę ciklo fazę, kur svarbu ne tik būti rinkoje, bet būti tinkamai diversifikuotam. Kai lyderystė keičiasi, per didelė koncentracija viename sektoriuje gali kainuoti brangiai.

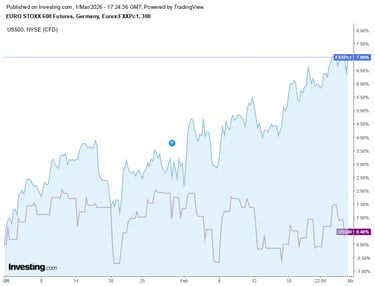

Europa juda savo keliu

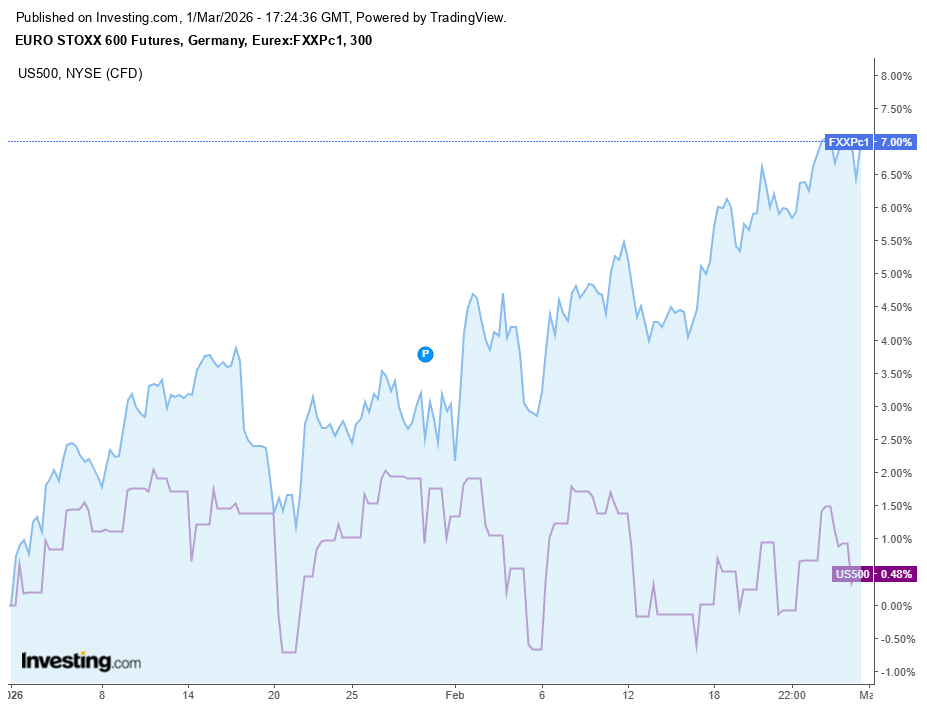

Kol JAV rinka balansavo tarp AI lūkesčių ir lėtėjančio augimo signalų, Europa toliau judėjo aukštyn.

STOXX 600 indeksas pasiekė naują aukštumą, o kai kurios pagrindinės rinkos – Vokietija ir Jungtinė Karalystė – taip pat demonstravo tvirtą dinamiką. Tai įvyko nepaisant geopolitinių įtampų ir atsinaujinusių diskusijų apie tarifus.

Svarbus signalas atėjo iš Vokietijos. Ifo verslo klimato indeksas pakilo iki 88,6 – aukščiausio lygio nuo praėjusios vasaros. Tai rodo, kad įmonių lūkesčiai dėl artimiausių mėnesių gerėja. Kita vertus, Prancūzijos verslo pasitikėjimo rodikliai šiek tiek silpnėjo, o infliacijos duomenys eurozonoje išliko mišrūs.

Kodėl tai svarbu?

Nes kapitalas akivaizdžiai pradeda diversifikuotis už JAV ribų. Po kelių metų, kai JAV technologijų bendrovės dominavo pasaulinėse rinkose, investuotojai ieško alternatyvų – ypač regionuose, kur vertinimai mažesni, o ekonomikos ciklas gali būti ankstesnėje fazėje.

Tai dar vienas ženklas, kad 2026-ieji gali būti mažiau apie vieną rinką ar vieną sektorių ir daugiau apie balansą bei geografiją.

Patiko turinys? Prenumeruokite

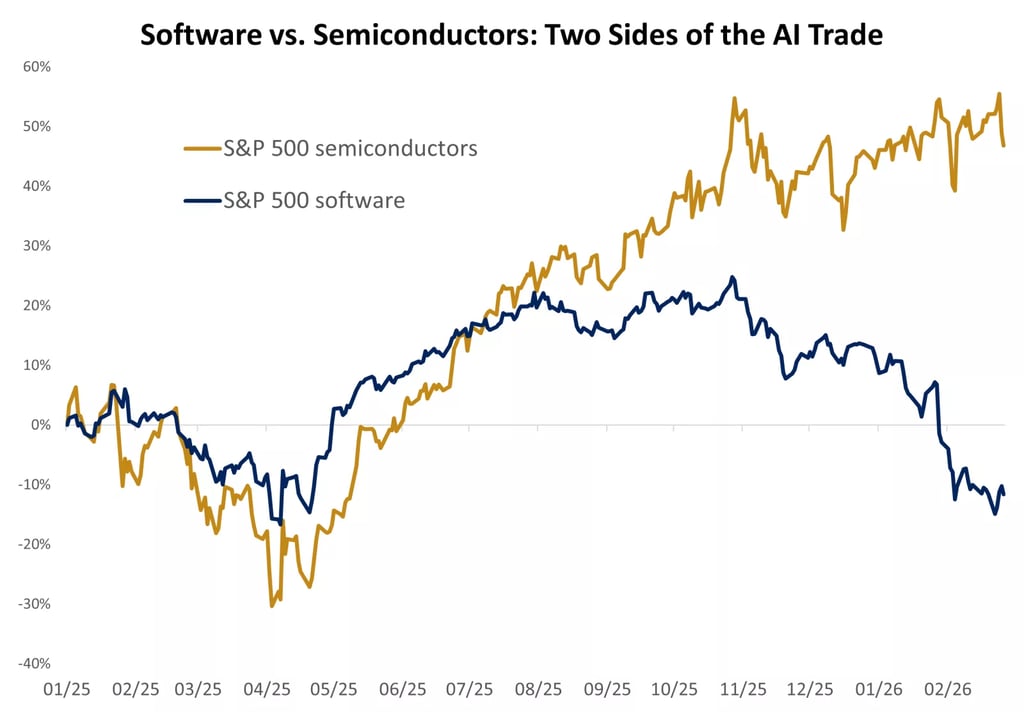

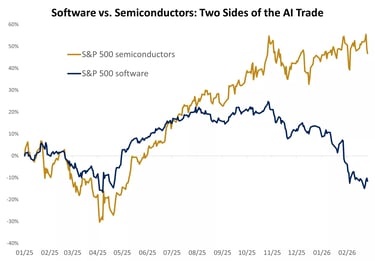

Programinės įrangos sektorius – korekcija po per didelių lūkesčių?

Na ir pabaigai palikau galbūt įdomiausią dalį – tai, kas šiuo metu vyksta programinės įrangos sektoriuje.

Be Nvidia ir infrastruktūros bendrovių, pastaruoju metu spaudimą patiria ir programinės įrangos sektorius. Tai nėra vienos dienos reakcija – dalis šio segmento akcijų jau kelias savaites atsilieka nuo platesnės rinkos.

Kodėl?

Per 2023–2025 m. daugelis programinės įrangos bendrovių buvo vertinamos su aiškia premija. Kai kurių SaaS įmonių P/E ar EV/EBITDA rodikliai buvo gerokai aukštesni už istorinius vidurkius. Rinka buvo pasirengusi mokėti daugiau dėl trijų dalykų: aukštų maržų, pasikartojančių pajamų modelio ir AI integracijos lūkesčių.

Tačiau dabar lūkesčiai pradeda tikrintis realybėje.

Dirbtinis intelektas gali tapti augimo katalizatoriumi, bet jis taip pat gali sumažinti įėjimo barjerus, padidinti konkurenciją ar sustiprinti klientų derybinę galią. Tai reiškia, kad ne visos bendrovės iš AI laimės vienodai.

Kitas svarbus veiksnys – palūkanų normos. Programinės įrangos akcijos yra jautrios diskontavimo normai, nes didelė jų vertės dalis grindžiama ateities pinigų srautais. Kai 10 metų JAV obligacijų pajamingumas laikosi arti 4%, aukšti vertinimai tampa sunkiau pateisinami.

Net kreditų rinkoje matėsi skirtumų – high yield segmente programinės įrangos bendrovės pasižymėjo didesniu volatilumu. Tai rodo, kad investuotojai tampa atsargesni rizikingesnių vardų atžvilgiu.

Ir čia atsiranda įdomiausia dalis.

Tai gali būti paprasta lūkesčių korekcija – natūrali po euforijos. Tokiu atveju stipriausi verslai su aiškiais pinigų srautais ir realiu AI pritaikymu gali tapti patrauklesni ilgesniam laikotarpiui.

Tačiau tai gali būti ir pirmasis ženklas, kad dalis sektoriaus buvo pervertinta, o augimo tempas ateityje bus kuklesnis nei tikėtasi.

Skirtumas tarp šių dviejų scenarijų ir yra esminis.

Šiuo metu rinka aiškiai siunčia žinutę: neužtenka būti AI istorijos dalimi. Reikia įrodyti, kad ta istorija generuos pelną. Ir būtent tokiose fazėse atsiranda didžiausia atskirtis tarp tikrų laimėtojų ir tų, kurie tik plaukė ant bangos.

*Ši informacija pateikiama tik informaciniais ir edukaciniais tikslais ir nėra investavimo rekomendacija ar individuali konsultacija. Investicijos yra susijusios su rizika, o prieš priimdami sprendimus investuotojai turėtų įvertinti savo finansinę situaciją, tikslus ir rizikos toleranciją. Ankstesni investavimo rezultatai negarantuoja būsimų rezultatų.