Savaitės rinkų apžvalga (03.02 - 03.08)

SAVAITĖS RINKŲ APŽVALGOS

Martynas Juška

3/8/20266 min skaitymo

Geopolitika sugrįžo į rinkas: nafta kyla, akcijos svyruoja.

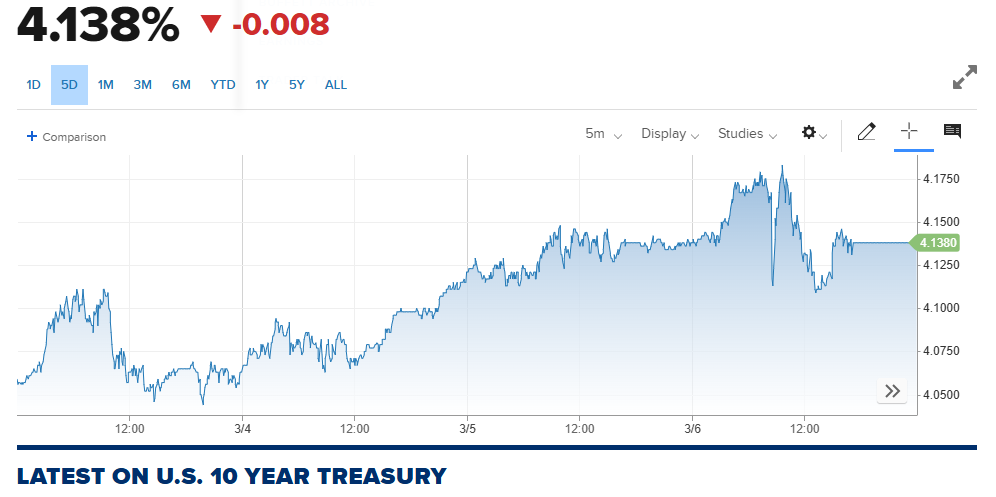

Praėjusi savaitė finansų rinkose buvo nepastovi – investuotojų dėmesys vienu metu krypo į geopolitinę įtampą Artimuosiuose Rytuose, energijos kainų šuolį ir nevienareikšmius ekonominius duomenis. Po JAV ir Izraelio karinių smūgių Iranui naftos kainos šoktelėjo, o rinkos pradėjo vertinti galimą konflikto poveikį pasaulinei ekonomikai ir infliacijai. Dėl to obligacijų rinkoje kilo didesnis aktyvumas, o JAV 10 metų pajamingumas pakilo investuotojams perskaičiuojant palūkanų normų scenarijus.

Akcijų rinkose savaitė baigėsi neigiamai – labiausiai smuko cikliškesni segmentai, tokie kaip Dow Jones ir mažos kapitalizacijos bendrovės, tuo tarpu technologijų sektorius laikėsi santykinai geriau. Tuo pačiu ekonominiai rodikliai pasiuntė mišrius signalus: verslo aktyvumas išlieka teigiamas, tačiau darbo rinkos duomenys pradeda rodyti pirmuosius lėtėjimo ženklus.

Trumpai – rinkose vienu metu susiduria trys temos: geopolitika, infliacijos rizika ir ekonomikos lėtėjimas. Būtent šių signalų kombinacija formavo investuotojų sprendimus per praėjusią savaitę.

Nafta ir geopolitika

Didžiausias rinkų dėmesys praėjusią savaitę buvo nukreiptas į Artimuosius Rytus. Po JAV ir Izraelio smūgių Iranui investuotojai pradėjo vertinti galimą konflikto eskalaciją ir jos poveikį pasaulinei energijos rinkai.

Naftos kainos per savaitę šoktelėjo itin stipriai – WTI kaina pakilo nuo maždaug 65 USD iki beveik 90 USD už barelį, tai vienas didžiausių savaitinių šuolių per pastaruosius dešimtmečius.

Didžiausia rizika rinkoms siejama su Hormūzo sąsiauriu – vienu svarbiausių pasaulio naftos transportavimo maršrutų. Per šį sąsiaurį kasdien transportuojama apie penktadalis pasaulio naftos, todėl bet kokie tiekimo sutrikimai galėtų turėti didelį poveikį energijos kainoms ir infliacijai.

Nori peržiūrėti savo portfelį?

Kariniai konfliktai ir finansų rinkos

Pastarosiomis dienomis investuotojai vis dažniau kelia klausimą, kaip geopolitiniai konfliktai gali paveikti investicinius portfelius. Tokiose situacijose verta atsitraukti nuo emocijų ir pasižiūrėti į istorinius duomenis.

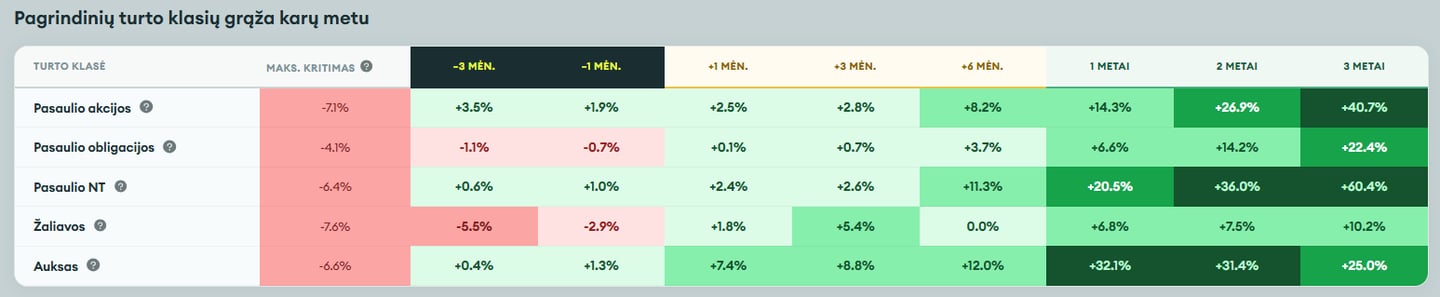

Nuo 1976 metų finansų rinkos patyrė bent 11 reikšmingų karinių konfliktų. Šiais laikotarpiais pasaulio akcijų indeksas vidutiniškai maksimaliai smukdavo apie 7,1%, o obligacijos apie 4,1%.

Dar įdomiau tai, kas vykdavo po pradinės reakcijos. Istoriškai rinkos dažniausiai atsistatydavo gana greitai – vidutiniškai per maždaug vieną mėnesį. Tuo tarpu vienas iš aktyvų, kuris tokiais laikotarpiais dažnai pasirodo geriausiai, yra auksas – jo kaina per pirmą mėnesį vidutiniškai pakildavo apie 7,4%.

Žinoma, istorijoje buvo ir išskirtinių atvejų. Po 2001 metų rugsėjo 11 dienos išpuolių akcijų rinkos galiausiai patyrė apie 18% kritimą, tačiau svarbu suprasti kontekstą – tuo metu rinkas jau buvo stipriai paveikęs sprogęs technologijų burbulas. Net ir tokiu scenarijumi pasaulio akcijų indeksas maždaug per dvejus metus atsistatė.

Istoriniai duomenys rodo gana aiškią tendenciją: geopolitiniai konfliktai dažniausiai sukelia trumpalaikį rinkų nepastovumą, tačiau ilgalaikę kryptį vis tiek lemia ekonomikos augimas ir įmonių pelnai. Todėl tokiais laikotarpiais investuotojams svarbiausia ne impulsyvūs sprendimai, o aiški investavimo strategija ir tinkamai diversifikuotas portfelis.

Obligacijų rinka ir palūkanų lūkesčiai

Energijos kainų šuolis greitai atsispindėjo ir obligacijų rinkoje. Investuotojai pradėjo perskaičiuoti infliacijos scenarijus, nes brangesnė energija gali padidinti kainų spaudimą ekonomikoje. Dėl to JAV 10 metų obligacijų pajamingumas pakilo, o rinkoje sustiprėjo diskusija apie tai, kaip tai gali paveikti centrinio banko palūkanų politiką.

Tuo pačiu obligacijų rinka siunčia gana sudėtingą signalą. Viena vertus, aukštesnės energijos kainos gali palaikyti infliaciją ir riboti galimybes greitai mažinti palūkanas. Kita vertus, jos gali slopinti ekonomikos augimą, nes didesnės energijos sąnaudos mažina vartojimą ir įmonių pelningumą. Būtent dėl šios priežasties obligacijų rinkoje padidėjo nepastovumas – investuotojai bando įvertinti, kuris iš šių scenarijų taps dominuojantis artimiausiu laikotarpiu.

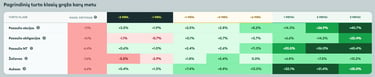

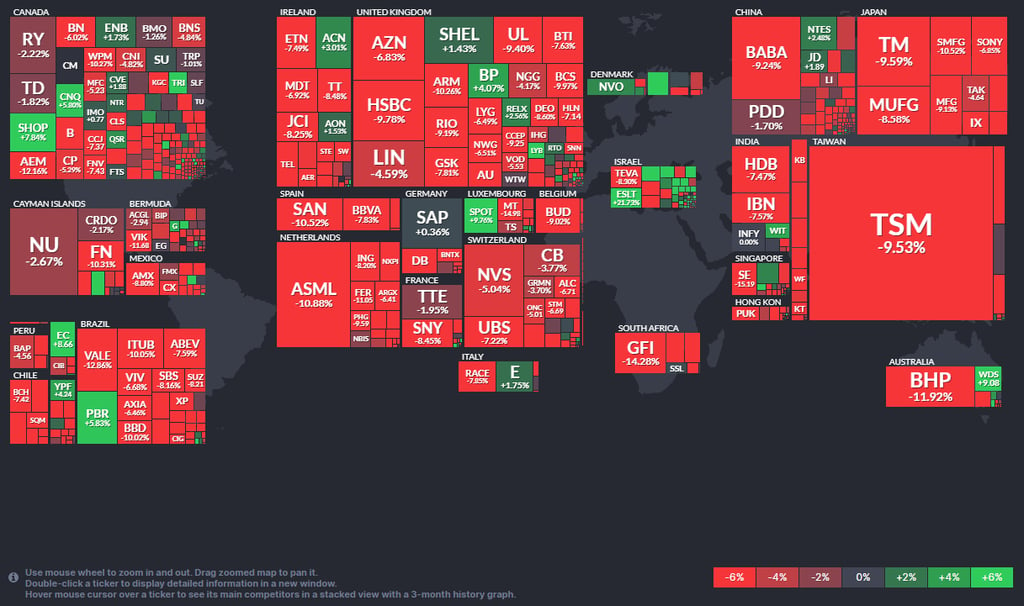

Rinkų reakcija į įvykius

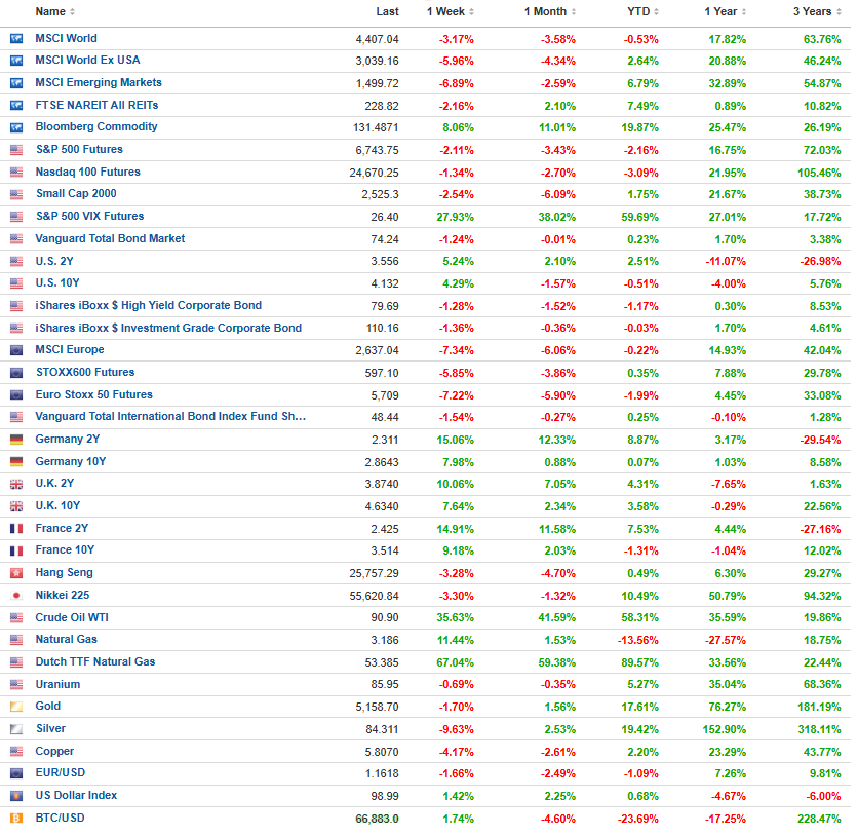

Akcijų rinkose praėjusi savaitė buvo neigiama daugelyje regionų. MSCI World indeksas smuko −3,17%, MSCI World ex-USA −5,96%, o besivystančių rinkų indeksas MSCI Emerging Markets −6,89%. Investuotojai mažino riziką dėl didėjančios geopolitinės įtampos ir sparčiai kylančių energijos kainų, kurios gali padidinti infliacijos spaudimą ir sulėtinti ekonomikos augimą.

JAV rinkos laikėsi šiek tiek geriau. S&P 500 futures per savaitę smuko −2,11%, Nasdaq 100 −1,34%, o mažos kapitalizacijos bendrovės (Russell 2000) krito −2,54%. Technologijų sektorius krito mažiau, nes dalis kapitalo persikėlė į didžiausias technologijų bendroves, kurios neramumų laikotarpiais dažnai laikomos santykinai saugesnėmis. Tuo pačiu VIX volatilumo indeksas šoktelėjo +27,93%, rodydamas, kad investuotojų baimė ir neapibrėžtumas rinkoje smarkiai padidėjo.

Europoje kritimai buvo dar ryškesni. MSCI Europe smuko −7,34%, STOXX 600 futures −5,85%, o Euro Stoxx 50 −7,22%. Europa yra jautresnė energijos kainų šokams ir geopolitiniams konfliktams, todėl augant naftos ir dujų kainoms investuotojai pradėjo vertinti didesnę ekonomikos sulėtėjimo riziką regione.

Azijos rinkos taip pat judėjo žemyn. Japonijos Nikkei 225 krito −3,30%, o Honkongo Hang Seng indeksas −3,28%, nes investuotojai vertino galimą energijos kainų poveikį globaliai prekybai ir gamybos sektoriui.

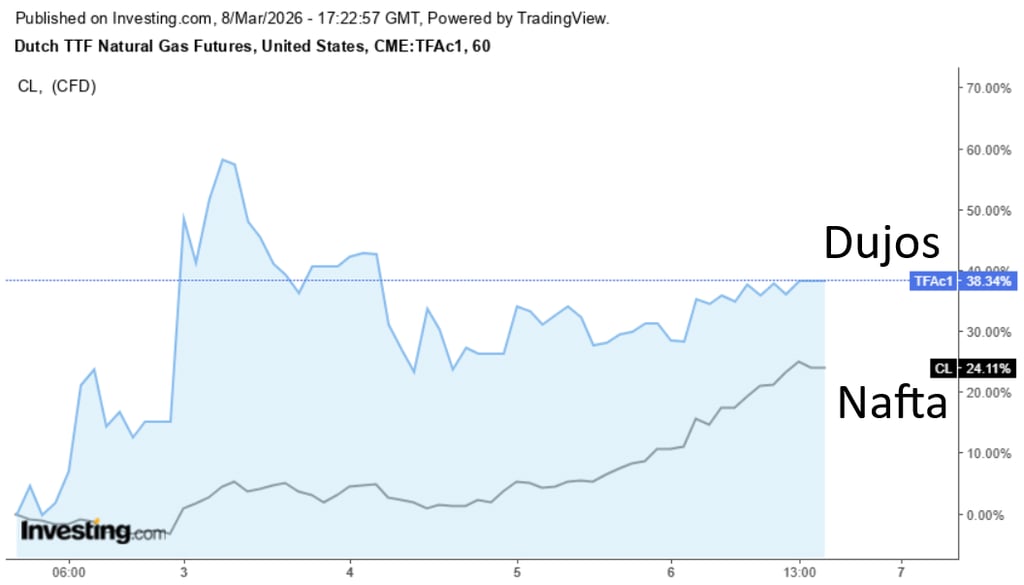

Didžiausi judėjimai buvo žaliavų rinkoje. WTI naftos kaina per savaitę pakilo +35,63%, JAV gamtinės dujos +11,44%, o Europos TTF dujos net +67,04%. Šį šuolį lėmė baimė dėl galimų tiekimo sutrikimų Artimuosiuose Rytuose, ypač jei konfliktas paveiktų pagrindinius energijos transportavimo maršrutus.

Metalų rinkoje judėjimas buvo priešingas. Sidabras smuko −9,63%, varis −4,17%, o auksas −1,70%. Tai rodo, kad investuotojai mažino pozicijas cikliškesniuose žaliavų segmentuose, kurie labiau priklauso nuo ekonomikos augimo lūkesčių.

Kriptovaliutų rinkoje didelių pokyčių nebuvo. Bitcoin per savaitę pakilo apie +1,74%, rodydamas, kad ši turto klasė šį kartą reagavo gana neutraliai į geopolitinius įvykius.

Šių judėjimų kombinacija rodo, kad rinkos trumpam persijungė į „rizikos vengimo“ režimą – kapitalas judėjo į dolerį ir energijos sektorių, tuo tarpu akcijų ir ciklinių žaliavų rinkose investuotojai mažino pozicijas.

Ekonomikos signalai

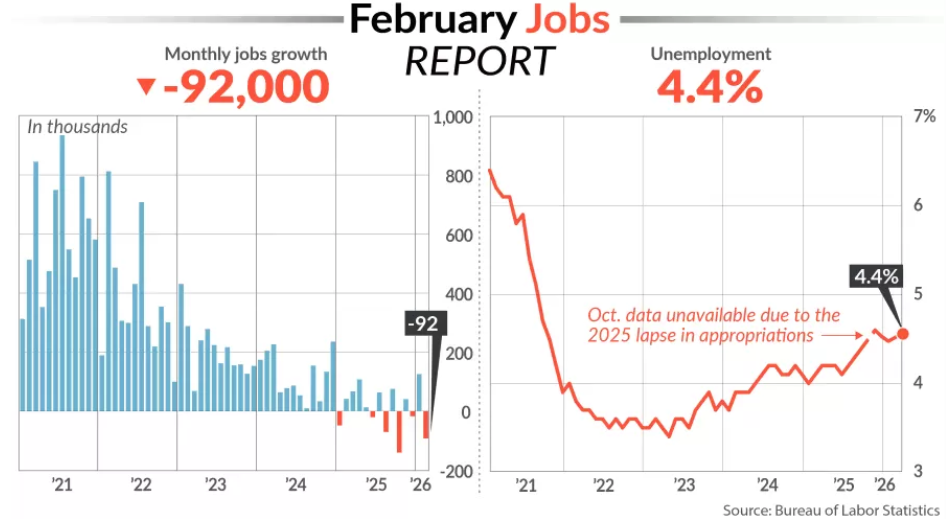

Makroekonominiai duomenys pateikė nevienareikšmį vaizdą. JAV verslo aktyvumo rodikliai vis dar rodo ekonomikos plėtrą, tačiau darbo rinkos duomenys pradeda signalizuoti apie pirmuosius lėtėjimo ženklus. Vasario mėnesį paskelbta, kad darbo vietų skaičius sumažėjo apie 92 tūkst., nors rinkos dalyviai tikėjosi maždaug 60 tūkst. augimo. Tuo pačiu nedarbo lygis pakilo iki 4,4%, o tai rodo, kad darbo rinka, kuri pastaruosius kelerius metus buvo vienas stipriausių JAV ekonomikos ramsčių, pradeda pamažu vėsti.

Tuo pat metu energijos ir kitų žaliavų kainų šuolis didina infliacinį spaudimą, todėl rinkoje atsiranda sudėtingesnis scenarijus pinigų politikai. Silpnesnė darbo rinka paprastai didintų tikimybę, kad centrinis bankas mažins palūkanų normas, siekdamas palaikyti ekonomikos augimą. Tačiau aukštesnės energijos kainos gali veikti priešingai – jos gali padidinti infliaciją ir apriboti galimybes greitai mažinti palūkanas. Tokia situacija reiškia, kad Federaliniam rezervų bankui gali tekti rinktis tarp dviejų nepalankių scenarijų: kovos su infliacija arba ekonomikos ir darbo rinkos palaikymo. Būtent dėl šios priežasties finansų rinkose gali išlikti didesnis nepastovumas, kol taps aiškiau, kuri iš šių tendencijų taps dominuojanti.

Nori peržiūrėti savo portfelį?

Dirbtinis intelektas ir vertinimai: nauja diskusija technologijų sektoriuje

Technologijų sektorius išlieka vienu svarbiausių investuotojų dėmesio centrų, tačiau pastaruoju metu diskusija rinkoje pamažu keičiasi. Po itin stipraus dirbtinio intelekto akcijų ralio investuotojai vis daugiau dėmesio pradeda skirti ne tik augimo istorijai, bet ir bendrovių vertinimams.

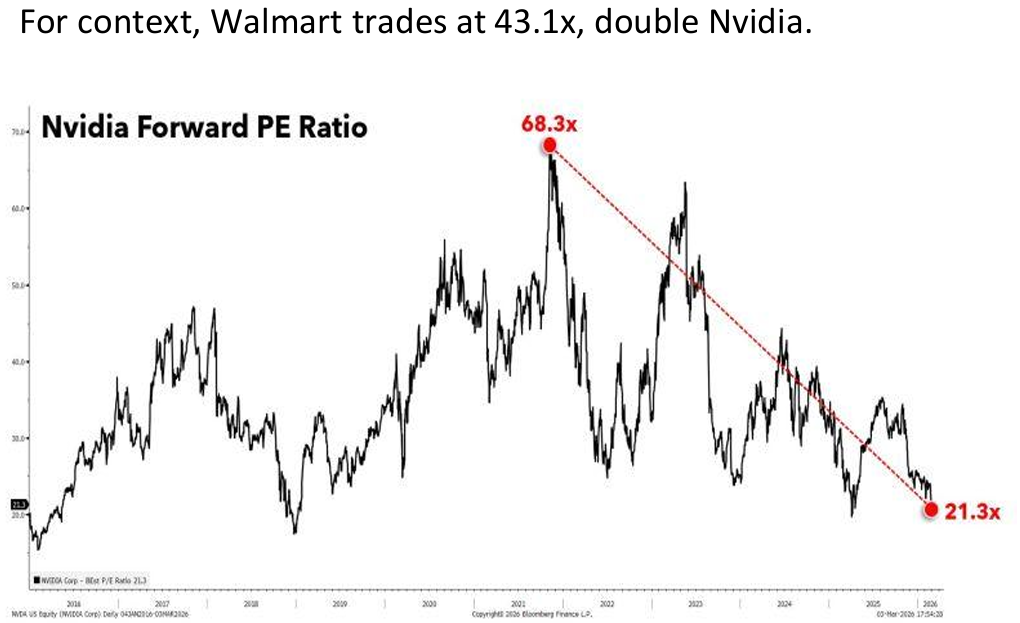

Per pastaruosius kelerius metus kai kurios didžiausios AI bendrovės patyrė reikšmingą vertinimų korekciją. Pavyzdžiui, Nvidia prognozuojamo pelno ir kainos santykis (forward P/E) nuo 2021 metų sumažėjo nuo maždaug 68 iki apie 21. Tai reiškia, kad nepaisant didelio dirbtinio intelekto optimizmo, akcijų kainų korekcija gerokai sumažino šios bendrovės vertinimą.

Tuo pačiu rinkoje atsiranda ir įdomių paradoksų. Kai kurios tradicinės bendrovės šiuo metu prekiaujamos net aukštesniais vertinimais nei dalis technologijų lyderių. Pavyzdžiui, Walmart akcijos prekiaujamos apie 43 kartus didesniu nei prognozuojamas pelnas daugikliu – maždaug dvigubai didesniu nei Nvidia.

Tai rodo, kad po stipraus AI akcijų augimo rinka tampa selektyvesnė: investuotojai vis dažniau lygina skirtingų sektorių vertinimus ir ieško, kur rizikos ir grąžos santykis šiuo metu atrodo patraukliausias.

*Ši informacija pateikiama tik informaciniais ir edukaciniais tikslais ir nėra investavimo rekomendacija ar individuali konsultacija. Investicijos yra susijusios su rizika, o prieš priimdami sprendimus investuotojai turėtų įvertinti savo finansinę situaciją, tikslus ir rizikos toleranciją. Ankstesni investavimo rezultatai negarantuoja būsimų rezultatų.