Savaitės rinkų apžvalga (03.30 - 04.05)

SAVAITĖS RINKŲ APŽVALGOS

Martynas Juška

4/5/20267 min skaitymo

Praėjusi savaitė rinkose buvo paremta ne fundamentaliu pagerėjimu, o lūkesčių pokyčiu. Geopolitinė įtampa išliko pagrindiniu veiksniu, tačiau atsirado viltis, kad konfliktas gali būti trumpalaikis, kas paskatino akcijų atšokimą. Tuo pačiu metu naftos kainos išlieka aukštos, o tai išlaiko riziką infliacijai ir ekonomikos augimui. JAV ekonomika kol kas demonstruoja atsparumą, tačiau darbo rinkoje matomi pirmieji lėtėjimo signalai. Svarbiausias pokytis įvyko pinigų politikoje – rinkos lūkesčiai dėl FED krypties pradėjo keistis iš griežtinimo į galimą švelninimą. Investuotojams tai reiškia aplinką, kurioje trumpalaikis optimizmas gali tęstis, tačiau pagrindinės rizikos išlieka, todėl sprendimus vis dar reikia grįsti disciplinuotu ir diversifikuotu požiūriu.

Geopolitika - pagrindinis rinkų variklis

Praėjusią savaitę rinkų kryptį beveik visiškai nulėmė geopolitika, o konkrečiai, tai situacija Vidurio Rytuose ir su ja susiję lūkesčiai. Savaitės pradžioje rinkos reagavo į signalus, kad konfliktas gali būti trumpalaikis ir JAV gali mažinti įsitraukimą. Tai sukėlė staigų akcijų kilimą. Tačiau vėliau, kai aiškus deeskalacijos planas nebuvo pateiktas, optimizmas greitai sumažėjo ir svyravimai sugrįžo.

Svarbiausia suprasti, kad šiuo metu rinkos juda ne pagal ekonominius duomenis ar įmonių rezultatus, o pagal naujienų srautą. Net ir nedideli pasikeitimai retorikoje ar geopolitinėse žinutėse sukelia stiprius kainų svyravimus. Tai reiškia, kad rinkos tampa labiau nenuspėjamos ir trumpalaikės kryptys gali keistis labai greitai.

Investuotojams tai yra svarbu dėl kelių priežasčių. Pirma, geopolitika tiesiogiai veikia energijos rinkas, o per jas infliaciją, vartojimą ir bendrą ekonomikos augimą. Antra, tokioje aplinkoje padidėja klaidingų signalų tikimybė. Rinkos gali kilti ne dėl to, kad situacija pagerėjo, o dėl to, kad ji „nepablogėjo tiek, kiek bijota“. Trečia, tai apsunkina sprendimų priėmimą, nes tradiciniai indikatoriai trumpuoju laikotarpiu tampa mažiau patikimi.

Dėl to šiuo metu svarbiausia ne bandyti prognozuoti geopolitikos eigą, o suprasti, kad ji yra pagrindinis rizikos šaltinis, kuris gali greitai pakeisti rinkų kryptį.

Nori peržiūrėti savo portfelį?

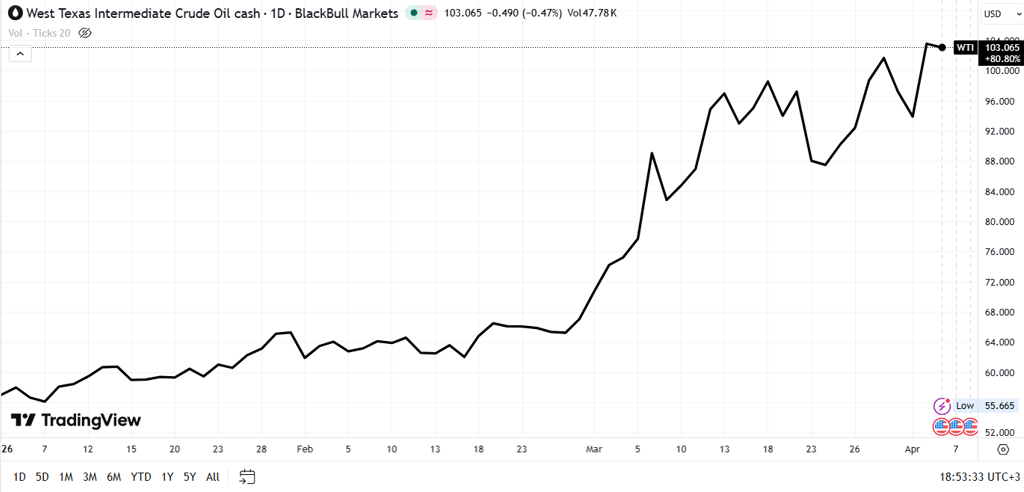

Nafta – nuo vieno siauro taško priklauso visa grandinė

Didžioji dalis rinkų reakcijos šiandien eina per vieną vietą – Hormuzo sąsiaurį. Tai vienas svarbiausių pasaulio prekybos taškų, per kurį juda didelė dalis naftos, dujų ir kitų žaliavų. Todėl kalbant apie šią situaciją, iš tikrųjų kalbame ne tik apie energiją, bet apie visą ekonomikos grandinę.

Kai atsiranda rizika šiam maršrutui, poveikis labai greitai persiduoda toliau. Brangsta kuras, didėja transporto kaštai, kyla gamybos savikaina. Kiek vėliau tai pasiekia ir maisto kainas, nes brangsta trąšos ir visa žemės ūkio grandinė. Galiausiai tai jaučia vartotojas per kasdienes išlaidas. Būtent todėl nafta šiuo metu yra ne tik viena iš rinkų, o pagrindinis veiksnys, kuris gali pakeisti visą ekonominį scenarijų.

Jei sutrikimai išlieka trumpi, rinka linkusi juos „sugerti“. Atsargos ir alternatyvūs maršrutai padeda stabilizuoti situaciją, o kainos po šuolio pradeda slopti. Tačiau jei problema užsitęsia, poveikis tampa vis platesnis ir pradeda veikti ne tik energijos sektorių, bet ir visą ekonomiką. Tokiu atveju didėja infliacijos spaudimas, mažėja vartojimas ir atsiranda reali augimo lėtėjimo rizika.

Todėl šiandien svarbiausias klausimas rinkose nėra ar nafta pakilo, o kiek ilgai ji išliks aukštame lygyje. Nuo to priklauso, ar ši situacija liks laikinu šoku, ar taps platesniu ekonominiu iššūkiu. Investuotojams tai reiškia, kad energijos rinka šiuo metu yra pagrindinis indikatorius, nuo kurio gali priklausyti visų kitų turto klasių kryptis.

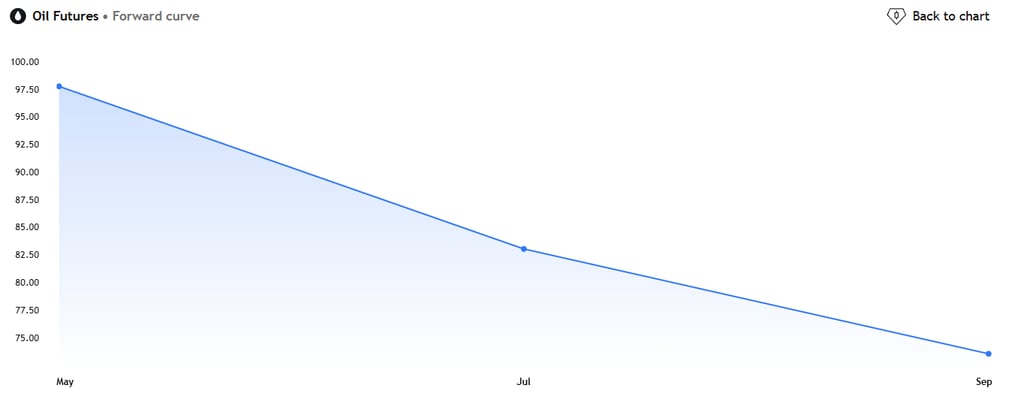

Dabartinė naftos ateities sandorių kreivė žemiau rodo, kad nors šiandien naftos kaina yra aukšta, rinka tikisi, jog tai nėra ilgalaikė būsena. Ateities kainos krenta, o tai reiškia, kad investuotojai vertina šį šoką kaip laikiną ir tikisi, kad tiekimo problemos bus išspręstos, o kainos grįš į žemesnį lygį per artimiausius mėnesius.

Tai svarbus signalas, nes jis parodo ne dabartinę situaciją, o rinkos lūkesčius. Kitaip tariant, rinka šiandien kainuoja scenarijų, kuriame naftos šokas neišsivysto į ilgalaikę krizę. Jei šis scenarijus pasitvirtins, dabartinis spaudimas ekonomikai turėtų sumažėti. Tačiau jei situacija užsitęs, būtent šie lūkesčiai turės būti pervertinti, o tai gali sukelti papildomą spaudimą visoms turto klasėms.

Rinkos kilo, bet signalai išlieka mišrūs

Praėjusią savaitę akcijų rinkos kilo gana stipriai, tačiau šis judėjimas labiau atspindi pasikeitusius lūkesčius, o ne realų situacijos pagerėjimą. Kilimą paskatino viltis, kad geopolitinė įtampa gali būti laikina ir kad blogiausias scenarijus gali neįvykti. Tai klasikinis „relief rally“, kai rinka reaguoja ne į geras naujienas, o į tai, kad situacija nepablogėjo tiek, kiek buvo bijota.

Tuo pačiu metu svarbu atkreipti dėmesį, kad ne visi signalai patvirtina šį optimizmą. Nors akcijos kilo ir volatilumas sumažėjo, kiti rinkos segmentai rodo atsargesnį vaizdą. Saugūs aktyvai, tokie kaip auksas, išlieka stiprūs, o naftos kainos laikosi aukštame lygyje. Tai rodo, kad rizikos suvokimas rinkoje niekur nedingo.

Tokie prieštaringi signalai dažniausiai atsiranda pereinamuoju laikotarpiu, kai rinka dar nėra apsisprendusi dėl pagrindinio scenarijaus. Viena dalis investuotojų pradeda tikėti geresne baigtimi, kita vis dar vertina blogesnio scenarijaus tikimybę. Dėl to rinkos juda į viršų, bet tuo pačiu išlieka jautrios bet kokioms naujienoms.

Investuotojams tai reiškia, kad vien akcijų kilimas šiuo metu nėra pakankamas signalas, jog rizikos sumažėjo. Greičiau tai yra ženklas, kad rinka bando įkainoti geresnį scenarijų, tačiau dar neturi pakankamai pagrindo jį patvirtinti. Tokiose situacijose svarbu vertinti ne tik kainų judėjimą, bet ir platesnį kontekstą, nes trumpalaikiai kilimai gali greitai apsiversti.

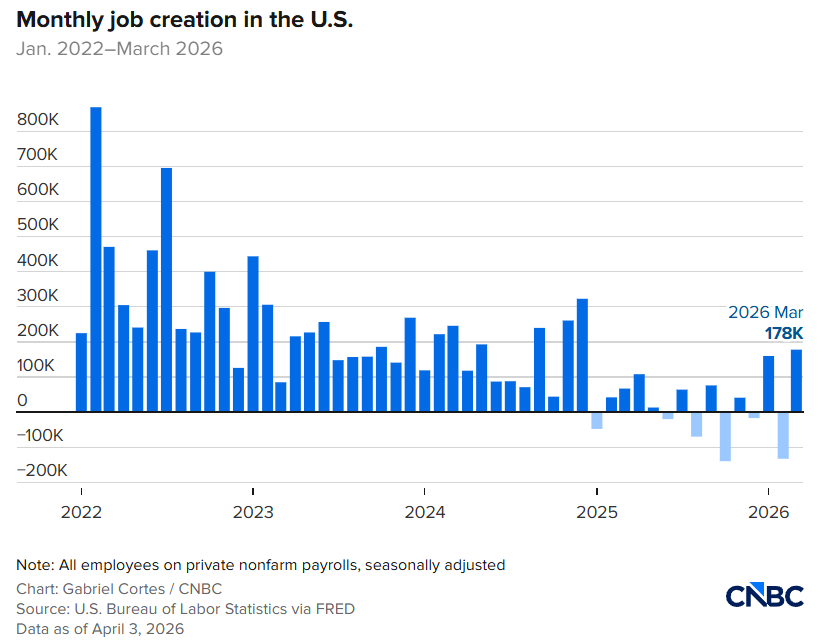

JAV ekonomika išlieka atspari, bet atsiranda pirmi lėtėjimo ženklai

Nepaisant geopolitinės įtampos, paskutiniai duomenys rodo, kad JAV ekonomika kol kas laikosi gana stabiliai. Vartojimas išlieka stiprus, gamybos sektorius plečiasi, o bendras augimo tempas išlieka arti ilgalaikės tendencijos. Tai svarbu, nes ekonomika į šį laikotarpį įėjo iš stiprios pozicijos.

Tačiau žiūrint giliau, matosi pirmi aiškūs lėtėjimo signalai, ypač darbo rinkoje. Mažėja darbo pasiūlymų skaičius, o įdarbinimo tempas yra žemiausias nuo 2020 metų. Tai reiškia, kad įmonės tampa atsargesnės plėsdamos komandą. Nors bedarbystės paraiškos išlieka stabilios, didėja tęstinių paraiškų skaičius, kas rodo, kad žmonėms tampa sunkiau greitai susirasti naują darbą.

Tai nėra staigus blogėjimas, bet tai yra klasikinis ankstyvas signalas, kad darbo rinka iš labai stiprios fazės pereina į lėtesnio augimo etapą.

Investuotojams tai svarbu todėl, kad darbo rinka yra vienas pagrindinių ekonomikos variklių. Kol ji stipri, vartojimas išlieka aukštas ir ekonomika laikosi. Tačiau jei šis silpnėjimas tęsis, jis gali pradėti veikti vartojimą ir bendrą augimą, ypač jei tuo pačiu metu išlieka aukštos energijos kainos.

Nori peržiūrėti savo portfelį?

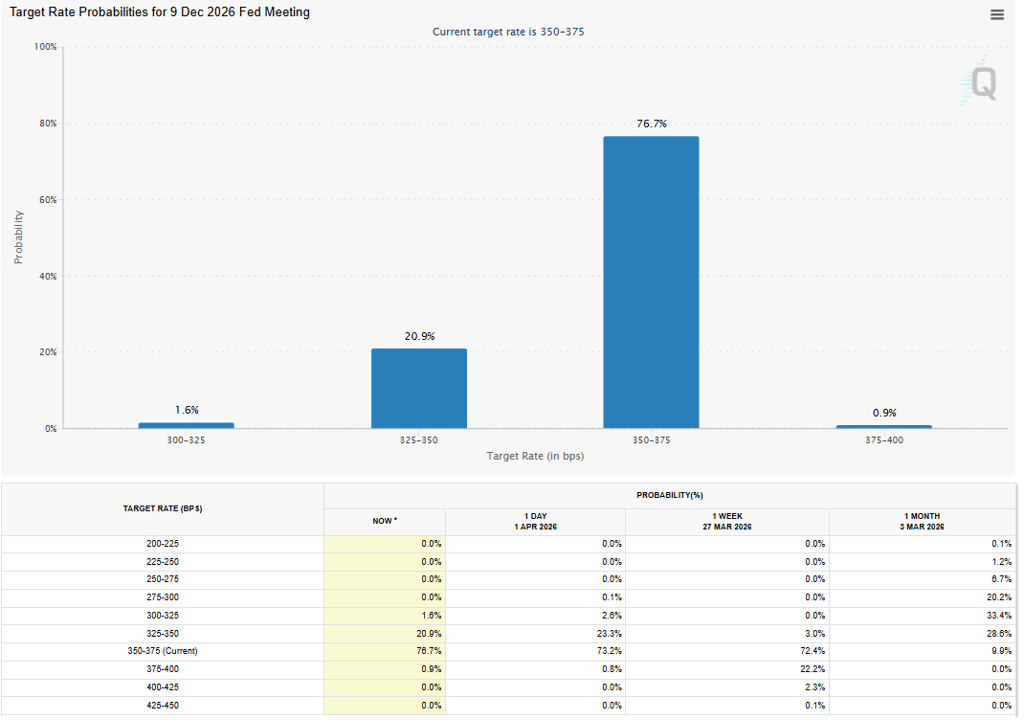

Keičiasi FED lūkesčiai - tylus, bet labai svarbus pokytis

Vienas svarbiausių šios savaitės pokyčių įvyko ne antraštėse, o rinkos lūkesčiuose. Per labai trumpą laiką pasikeitė tai, ko investuotojai tikisi iš FED. Dar visai neseniai dominavo scenarijus, kad palūkanos gali būti dar keliamos. Dabar šis naratyvas silpnėja, o rinkoje atsiranda reali tikimybė, kad kitas žingsnis gali būti mažinimas.

Tai nėra pats sprendimas, bet krypties pasikeitimas. Rinka pradeda tikėti, kad infliacijos spaudimas gali būti mažesnis nei manyta, o dabartiniai neramumai gali būti laikini ir nereikalaus papildomo griežtinimo. Kitaip tariant, keičiasi požiūris į pinigų kainą ateityje.

Šis pokytis yra itin svarbus, nes palūkanų normos yra vienas pagrindinių visų turto klasių vertinimo veiksnių. Jei rinka pradeda tikėti mažesnėmis palūkanomis ateityje, tai palaiko akcijas, obligacijas ir apskritai didina rizikos toleranciją. Būtent tai ir buvo viena iš priežasčių, kodėl matėme akcijų atšokimą.

Tačiau svarbu suprasti, kad tai kol kas yra tik lūkesčių pokytis, o ne faktas. Jei infliacija išliks aukšta dėl energijos kainų ar kiti rizikos veiksniai sustiprės, šie lūkesčiai gali greitai pasikeisti.

Investuotojams tai reiškia, kad šiuo metu svarbiausia stebėti ne tik ekonominius duomenis, bet ir tai, kaip keičiasi rinkos požiūris į FED veiksmus. Būtent šie lūkesčiai dažnai juda greičiau nei pati ekonomika ir gali turėti didelę įtaką rinkų kryptims.

Apibendrinimas

Apibendrinant, ši savaitė parodė, kad rinkos šiuo metu gyvena tarp dviejų scenarijų. Iš vienos pusės, ekonomika dar laikosi, o investuotojai pradeda tikėti, kad geopolitiniai sukrėtimai gali būti laikini ir nereikalaus papildomo griežtinimo. Iš kitos, pagrindinės rizikos niekur nedingo, ypač per energijos kainas, kurios gali greitai pakeisti visą naratyvą.

Tokiose sąlygose svarbiausia ne bandyti tiksliai nuspėti kryptį, o suprasti, nuo ko ji priklauso. Šiuo metu tai yra labai aiškus rinkinys veiksnių – geopolitika, energijos rinka ir palūkanų lūkesčiai. Kol šie elementai išlieka nestabilūs, tol ir rinkos judės jautriai bei greitai reaguos į bet kokius pokyčius.

Būtent tokiose rinkose strategijos turėjimas tampa kaip niekada svarbus. Kai kryptis nėra aiški, sprendimus pradeda lemti ne planas, o emocijos, o tai dažniausiai veda prie klaidų. Žemiau pateiktoje lentelėje yra skirtingos strategijos, testuotos nuo 2007 metų per įvairius rinkų ciklus. Jei šiuo metu neturi aiškios struktūros savo portfeliui, verta jas peržvelgti ir įsivertinti, kuri gali būti tinkama.

Jei nori tai pritaikyti praktiškai, gali užsiregistruoti trumpam susitikimui ir peržvelgsime, kaip tokios strategijos galėtų atrodyti tavo situacijoje.

*Ši informacija pateikiama tik informaciniais ir edukaciniais tikslais ir nėra investavimo rekomendacija ar individuali konsultacija. Investicijos yra susijusios su rizika, o prieš priimdami sprendimus investuotojai turėtų įvertinti savo finansinę situaciją, tikslus ir rizikos toleranciją. Ankstesni investavimo rezultatai negarantuoja būsimų rezultatų.